La déclaration fiscale du non résident français représente un défi complexe pour les expatriés fortunés en 2026. Entre formulaires spécifiques, conventions internationales et risques de redressement, naviguer dans ce labyrinthe administratif exige méthode et précision.

Ce guide structuré vous accompagne étape par étape dans votre workflow déclaratif, de la détermination de votre statut fiscal jusqu’à l’optimisation avancée incluant l’Exit Tax. Maîtriser ces processus protège votre patrimoine et évite les pénalités potentiellement lourdes.

Points clés à retenir

| Point | Details |

|---|---|

| Formulaire 2042-NR obligatoire | Ce document déclare tous vos revenus de source française en tant que non-résident |

| Statut fiscal déterminant | Votre résidence fiscale définit vos obligations déclaratives et taux applicables |

| Compte impots.gouv.fr requis | L’accès digital est indispensable pour télédéclarer et suivre votre dossier |

| Prélèvements sociaux variables | Les taux diffèrent selon votre situation et conventions internationales |

| Exit Tax si patrimoine élevé | Seuil de 800 000 € en titres déclenche cette taxation spécifique |

Déterminer son statut de résident ou non-résident fiscal

La première étape cruciale consiste à établir votre statut fiscal avec précision. Cette qualification détermine l’ensemble de vos obligations déclaratives et les taux d’imposition applicables à vos revenus français.

La définition du statut non-résident repose sur trois critères principaux : votre centre des intérêts économiques, votre activité professionnelle principale et votre lieu de résidence habituel. Si aucun de ces éléments ne se situe en France, vous êtes considéré comme non-résident fiscal. Cette distinction n’est pas anodine : elle influence directement votre charge fiscale et vos démarches administratives.

Les conventions fiscales internationales jouent un rôle majeur dans cette détermination. Lorsque vous résidez dans un pays ayant signé une convention avec la France, ces accords bilatéraux priment sur le droit interne français. Ils permettent d’éviter la double imposition en attribuant le droit d’imposer à un seul État selon la nature des revenus.

Plusieurs situations fréquentes illustrent ces principes :

- Un cadre expatrié aux Émirats avec famille et emploi sur place devient non-résident, même s’il conserve un appartement parisien

- Un entrepreneur maintenant son activité principale en France conserve son statut de résident fiscal français malgré une résidence secondaire à l’étranger

- Un retraité passant plus de 183 jours par an hors de France bascule généralement en statut non-résident

Cette qualification initiale conditionne toute votre stratégie fiscale. Une erreur de statut expose à des redressements fiscaux conséquents et des pénalités pouvant atteindre 80% des sommes dues. La fiscalité des non-résidents présente des spécificités que vous devez maîtriser dès le départ.

Conseil de pro : Documentez systématiquement votre situation avec contrats de travail, baux de location et relevés bancaires. Ces preuves seront essentielles en cas de contrôle fiscal pour justifier votre statut.

Préparer et créer son compte en ligne sur impots.gouv.fr

Une fois votre statut établi, l’accès au portail digital officiel devient indispensable. La dématérialisation complète des déclarations fiscales en 2026 rend cette étape obligatoire pour tous les non-résidents.

Le processus de création nécessite une adresse email valide et une activation via lien de confirmation. Voici la procédure complète :

- Rendez-vous sur impots.gouv.fr et cliquez sur “Votre espace particulier”

- Sélectionnez “Créer mon espace” puis “Je n’ai pas de numéro fiscal”

- Renseignez votre état civil, date de naissance et adresse actuelle à l’étranger

- Indiquez votre dernière adresse française connue si vous en aviez une

- Validez votre adresse email et activez votre compte via le lien reçu

- Créez un mot de passe sécurisé respectant les critères exigés

- Configurez l’authentification à deux facteurs pour renforcer la sécurité

Plusieurs documents facilitent cette inscription : votre dernier avis d’imposition français si vous en possédez un, une pièce d’identité valide et un justificatif de domicile récent dans votre pays de résidence. Ces éléments accélèrent la validation de votre compte par l’administration fiscale.

Les erreurs courantes à éviter incluent l’utilisation d’une adresse email temporaire, l’oubli de validation du lien de confirmation dans les 48 heures et la saisie incorrecte de votre état civil. Une vigilance particulière s’impose sur l’orthographe exacte de vos nom et prénoms, qui doivent correspondre strictement à vos documents officiels.

La navigation sur le portail pour accéder aux services non-résidents nécessite de sélectionner “Déclarer” puis “Déclaration de revenus” et enfin “Accès déclaration non-résident”. Cette section dédiée regroupe tous les formulaires et services adaptés à votre situation spécifique.

Conseil de pro : Activez les notifications par email pour recevoir les alertes importantes concernant vos échéances fiscales et les éventuelles demandes de l’administration. Cette veille proactive évite les oublis coûteux.

La sécurisation de votre espace passe par des connexions régulières et la mise à jour de vos coordonnées. Consultez votre compte au moins trimestriellement pour vérifier l’absence de message urgent et maintenir son activation. Un compte inactif pendant plus de trois ans peut être désactivé, nécessitant une réouverture administrative complexe. La résidence fiscale et expatriation influence directement vos démarches en ligne.

Remplir le formulaire 2042-NR et autres formulaires associés

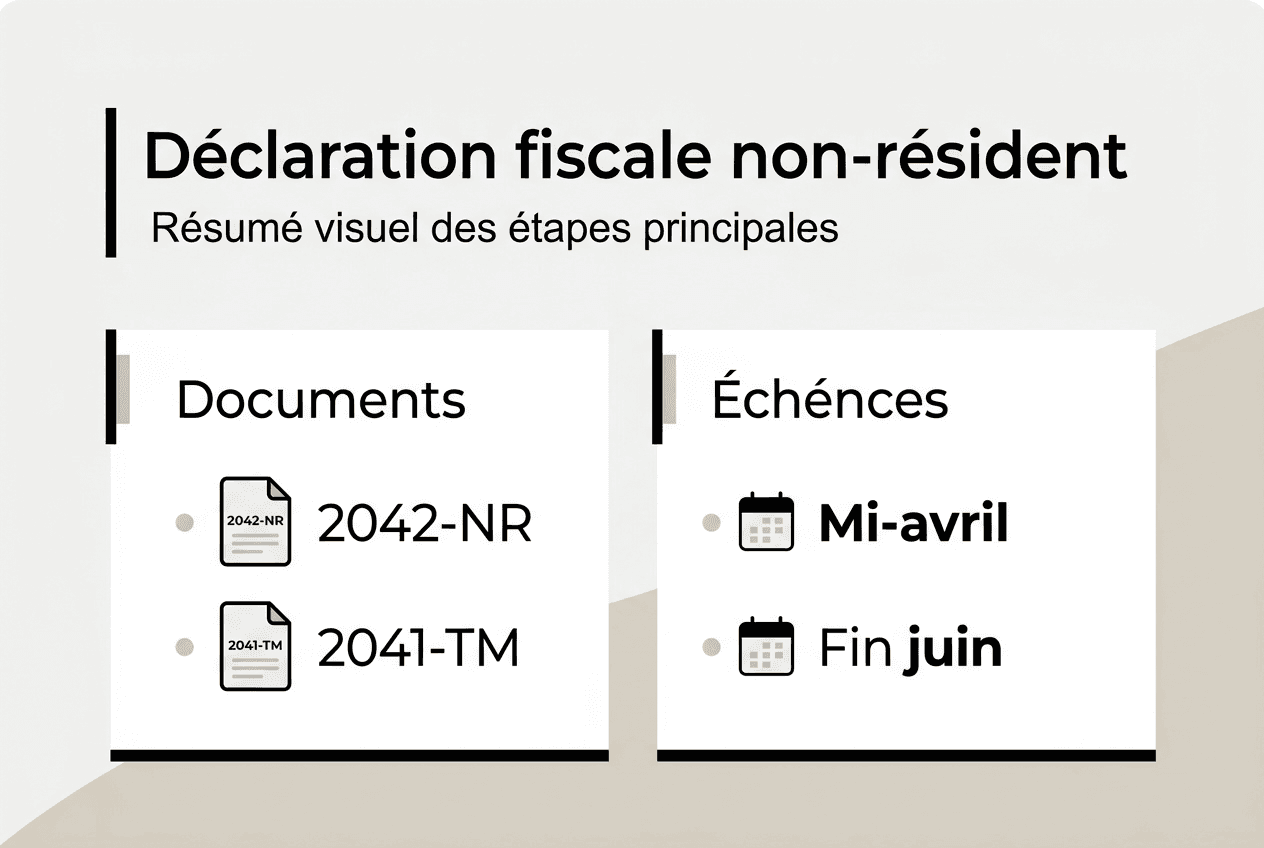

Le cœur de votre déclaration repose sur le formulaire 2042-NR, document central pour tous les non-résidents percevant des revenus français. Sa maîtrise garantit une déclaration conforme et optimisée.

Ce formulaire couvre salaires, pensions, revenus immobiliers, bénéfices industriels et commerciaux de sources françaises. Chaque catégorie de revenus dispose de cases spécifiques à renseigner avec précision. Les revenus fonciers nécessitent une attention particulière car ils restent imposables en France même pour les non-résidents.

Le formulaire 2041-TM accompagne souvent le 2042-NR pour calculer votre taux moyen d’imposition. Ce document permet d’appliquer le taux correspondant à l’ensemble de vos revenus mondiaux, évitant ainsi une imposition excessive sur vos seuls revenus français. Cette approche respecte le principe de progressivité tout en tenant compte de votre situation globale.

Avant de remplir votre formulaire 2042-NR, assurez-vous que votre statut de résident fiscal a bien été validé au regard de la législation française et des conventions.

Les formulaires sont disponibles pour plusieurs années fiscales sur le portail officiel. Vous devez déclarer en 2026 vos revenus perçus en 2025, selon le calendrier fiscal habituel.

Voici les principaux types de revenus à déclarer :

- Salaires et traitements versés par des employeurs français

- Pensions de retraite de source française, publiques ou privées

- Revenus fonciers issus de biens immobiliers situés en France

- Plus-values immobilières réalisées sur le territoire français

- Dividendes et intérêts de placements français soumis à retenue à la source

Les échéances fiscales 2026 maintiennent le calendrier traditionnel : ouverture du service de déclaration en ligne mi-avril, date limite fin mai pour les déclarations papier et juin pour les télédéclarations selon votre département de dernière résidence. Respecter ces délais évite une majoration automatique de 10% sur les sommes dues.

| Formulaire | Usage Principal | Critères d’Obligation |

| 2042-NR | Déclaration des revenus de source française | Systématique pour tout non-résident percevant des revenus en France. |

| 2041-TM | Calcul du taux moyen d’imposition | Si vos revenus mondiaux sont supérieurs à vos revenus de source française. |

| 2044 | Déclaration des revenus fonciers détaillés | Si vous êtes propriétaire d’un bien immobilier loué (non meublé) en France. |

| 2074 | Déclaration des plus-values mobilières | En cas de cession de valeurs mobilières (actions, parts) de source française. |

Avant de reporter vos revenus sur le formulaire 2044, assurez-vous d’avoir bien évalué l’impact fiscal des SCPI selon qu’elles détiennent des actifs en France ou à l’étrAanger.

Conseil de pro : Conservez tous vos justificatifs pendant six ans minimum. Les bulletins de salaire, avis d’échéance de loyers et relevés bancaires constituent des preuves essentielles en cas de contrôle fiscal.

La fiscalité des non-résidents implique des subtilités que le simple remplissage des formulaires ne révèle pas toujours. Une analyse approfondie de votre situation personnelle permet d’identifier les optimisations légales disponibles.

Déclaration fiscale du non résident : résumé visuel des principales étapes

Optimiser sa déclaration et anticiper l’Exit Tax

Au-delà de la simple conformité déclarative, une gestion patrimoniale avisée intègre les leviers d’optimisation fiscale et anticipe les impositions spécifiques comme l’Exit Tax.

L’Exit Tax s’applique si la valeur des titres dépasse 800 000 € ou si le contribuable contrôle directement ou indirectement plus de 50 % d’une société. Cette taxation des plus-values latentes vise à capturer la richesse accumulée avant le départ fiscal de France. Son déclenchement survient lors du transfert de domicile fiscal hors de France, même sans cession effective des titres.

Les chiffres révèlent l’ampleur limitée mais l’impact significatif de ce dispositif : environ 500 contribuables par an en France sont concernés. Ces profils correspondent généralement à des entrepreneurs, dirigeants et investisseurs fortunés détenant des participations substantielles dans des sociétés françaises.

Plusieurs stratégies permettent d’atténuer l’impact de l’Exit Tax :

- Étalement du paiement sur cinq ans si vous restez dans l’Union Européenne

- Report d’imposition sous conditions de conservation des titres

- Donation avant départ pour transmettre sans déclencher l’Exit Tax

- Structuration via holding pour optimiser les seuils de détention

Les prélèvements sociaux sur revenus immobiliers offrent également des marges d’optimisation. Le taux applicable varie selon votre pays de résidence et l’existence d’accords bilatéraux de sécurité sociale. Certains non-résidents bénéficient d’exonérations totales ou partielles selon leur affiliation à un régime de protection sociale étranger. Vivre aux Émirats offre une neutralité fiscale locale, mais n’enlève pas l’obligation de déclarer ses revenus en France (loyers, SCPI)

| Stratégie | Avantage fiscal | Complexité | Délai mise en œuvre |

|---|---|---|---|

| Étalement Exit Tax | Trésorerie préservée | Moyenne | Immédiat |

| Report sous conditions | Imposition différée | Élevée | 6-12 mois |

| Donation anticipée | Transmission optimisée | Élevée | 12-18 mois |

| Restructuration holding | Seuils optimisés | Très élevée | 18-24 mois |

Conseil de pro : Anticipez votre départ fiscal au moins 18 mois à l’avance pour mettre en place les structures optimales. Les montages réalisés dans l’urgence présentent souvent des failles juridiques exploitables par l’administration.

L’accompagnement d’un CGP expert devient indispensable dès que votre patrimoine dépasse 500 000 €. La complexité des interactions entre droit fiscal français, conventions internationales et législations étrangères dépasse largement les capacités d’un contribuable isolé. Une simulation Exit Tax 2026 personnalisée révèle souvent des économies substantielles.

L’optimisation fiscale de l’impôt sur le revenu (IR) s’inscrit dans une vision patrimoniale globale intégrant fiscalité, transmission et croissance du capital. Les décisions prises aujourd’hui conditionnent votre situation fiscale pour les décennies à venir.

Optimisez votre gestion fiscale et patrimoniale avec Balmont Conseil

Naviguer dans la complexité fiscale internationale exige une expertise pointue et une veille réglementaire constante. Balmont Conseil accompagne les expatriés fortunés dans leur gestion patrimoniale globale, de la structuration fiscale à l’optimisation des déclarations.

Notre cabinet maîtrise les subtilités de l’ingénierie patrimoniale internationale, combinant expertise fiscale, juridique et financière. Nous analysons votre situation personnelle pour identifier les leviers d’optimisation adaptés à vos objectifs patrimoniaux. Nos études de cas patrimoniales illustrent concrètement les stratégies déployées pour des profils similaires au vôtre. Découvrez notre approche complète de la fiscalité des non-résidents et bénéficiez d’un accompagnement sur-mesure pour sécuriser et développer votre patrimoine à l’international.

Le respect des échéances fiscales n’est qu’une facette de l’accompagnement en gestion de patrimoine que nous offrons aux expatriés pour sécuriser leurs actifs français.

Quelles sont les questions fréquentes sur la déclaration fiscale des non-résidents ?

Quels formulaires sont obligatoires pour un non-résident en 2026 ?

Le formulaire 2042-NR constitue la déclaration principale obligatoire pour tous les non-résidents percevant des revenus de source française. Selon votre situation, vous devrez également compléter le 2041-TM pour le calcul du taux moyen, le 2044 pour les revenus fonciers détaillés ou le 2074 pour les plus-values mobilières.

Comment éviter la double imposition si je travaille dans plusieurs pays ?

Les conventions fiscales bilatérales entre la France et votre pays de résidence déterminent quel État dispose du droit d’imposer chaque catégorie de revenus. Vous devez déclarer vos revenus mondiaux dans votre pays de résidence fiscale, puis demander un crédit d’impôt ou une exonération pour les revenus déjà imposés en France selon les mécanismes prévus par la convention applicable.

Quels sont les délais habituels pour déposer une déclaration 2042-NR ?

La déclaration en ligne des non-résidents s’effectue généralement entre mi-avril et fin juin 2026 pour les revenus 2025. Les dates limites varient selon votre dernier département de résidence en France, avec des échéances échelonnées en mai et juin. La déclaration papier, désormais exceptionnelle, doit parvenir à l’administration avant fin mai.

Quelles pénalités en cas de non-déclaration ou erreur ?

Une déclaration tardive entraîne une majoration automatique de 10% des sommes dues, portée à 40% si la déclaration n’est déposée qu’après mise en demeure. Les erreurs involontaires donnent lieu à des intérêts de retard de 0,20% par mois. En cas de manquement délibéré, les pénalités peuvent atteindre 80% des droits éludés, auxquels s’ajoutent les intérêts de retard.

Peut-on modifier une déclaration après envoi en ligne ?

Vous pouvez corriger votre déclaration en ligne jusqu’à la date limite de dépôt de votre zone géographique. Après cette échéance et jusqu’en décembre de l’année de déclaration, une correction reste possible via votre espace personnel en accédant à la rubrique “Corriger ma déclaration”. Au-delà, vous devrez adresser une réclamation écrite motivée au service des impôts.

Comment justifier mes revenus étrangers pour le calcul du taux moyen ?

Vous devez fournir les documents officiels de votre pays de résidence attestant de vos revenus mondiaux : avis d’imposition local, bulletins de salaire, relevés bancaires et tout justificatif pertinent. Ces pièces permettent à l’administration fiscale française de calculer le taux moyen applicable à vos seuls revenus français, respectant ainsi le principe de progressivité tout en évitant une imposition excessive.

Recommandation

- La fiscalité des non-résidents en France : Le guide complet – Balmont Conseil

- Simulation Exit Tax 2026 : Le Guide Ultime de l’Expatriation Patrimoniale – Balmont Conseil

- Fiscalité des non-résidents – Balmont Conseil

- Gestion de patrimoine pour les expatriés en Suisse : Ce workflow intègre les particularités de la fiscalité franco-suisse, notamment pour le rapport des revenus fonciers et la gestion des prélèvements sociaux (CSG-CRDS).

- Gestion de patrimoine pour les expatriés au Royaume-Uni : Ce guide intègre les subtilités de la fiscalité franco-britannique, notamment pour le traitement des revenus de source française post-Brexit.

- Gestion de patrimoine pour les expatriés en Espagne : Le report de vos loyers français dans votre déclaration annuelle nécessite de bien comprendre les mécanismes de la fiscalité franco-espagnole pour éliminer la double imposition.

- Gestion de patrimoine pour les expatriés en Asie : Gérer ses obligations depuis l’autre bout du monde demande une organisation sans faille, surtout avec les décalages horaires et les spécificités de la fiscalité des non-résidents en Asie.

- Gestion de patrimoine pour les expatriés en Belgique : Le workflow déclaratif pour 2026 prend en compte les subtilités de la nouvelle convention fiscale franco-belge, notamment sur le traitement des revenus immobiliers et des pensions.

- Gestion de patrimoine pour les expatriés en Luxembourg : Ce workflow intègre les récentes mises à jour de la convention fiscale franco-luxembourgeoise, notamment sur l’élimination des doubles impositions pour les revenus immobiliers.

- Guide sur l’expatriation fiscale à Dubaï : Même avec 0% d’impôt sur place, vos obligations françaises demeurent pour vos biens restés dans l’Hexagone, comme précisé dans notre guide de survie fiscale à Dubaï.