TL;DR:

- La gestion patrimoniale internationale exige une compréhension précise des lois et conventions de chaque pays.

- Anticiper la transmission en structurant les actifs et en choisissant la loi successorale adaptée évite conflits et coûts élevés.

- Un accompagnement coordonné par des experts spécialisés est essentiel pour sécuriser et optimiser un patrimoine transfrontalier.

Pour un expatrié ou une famille fortunée répartie entre Paris, Genève et Dubaï, la question de la transmission patrimoniale peut rapidement devenir un véritable labyrinthe juridique et fiscal. Croire que les règles françaises s’appliquent uniformément à l’ensemble de ses actifs mondiaux est une erreur fréquente, et souvent coûteuse. Entre les différences de résidence fiscale, les conventions internationales, les droits de succession variables selon les pays, et les pièges de la double imposition, chaque décision compte. Cet article vous guide, pas à pas, pour comprendre les fondations de la gestion de fortune transfrontalière, identifier les principaux risques, et adopter des stratégies concrètes pour protéger et transmettre votre patrimoine efficacement, quelle que soit votre situation géographique.

Points Clés

| Point | Détails |

|---|---|

| Loi successorale clé | La loi du dernier domicile ou de la nationalité européenne peut s’appliquer à la succession. |

| Fiscalité multi-pays | La fiscalité dépend de la résidence fiscale du défunt et des héritiers, avec des risques de double imposition. |

| Anticipation essentielle | Anticiper et structurer la transmission permet d’éviter contentieux et fiscalité excessive. |

| Outils patrimoniaux | Utiliser simulateurs, audits et conseils spécialisés sécurise la gestion transfrontalière. |

Comprendre les enjeux du patrimoine international

La gestion classique du patrimoine repose généralement sur un cadre juridique et fiscal unique : celui de la France ou du pays de résidence. Les règles sont connues, les interlocuteurs identifiés, et la structuration des actifs suit une logique nationale bien établie. En revanche, dès qu’un patrimoine se déploie sur plusieurs juridictions, tout se complique. Il ne s’agit plus seulement de choisir entre une assurance-vie et un investissement immobilier, mais de coordonner des actifs soumis à des régimes légaux distincts, parfois contradictoires.

La notion de résidence fiscale est au cœur de cette complexité. Un expatrié vivant à Singapour mais conservant des biens immobiliers en France et un compte bancaire en Suisse est potentiellement soumis à trois systèmes fiscaux simultanément. Sa résidence principale, la localisation de ses actifs, et la nationalité des héritiers peuvent chacune déclencher des obligations fiscales spécifiques. Savoir quelle règle prévaut dans chaque situation n’est pas intuitif, et les erreurs d’interprétation génèrent des redressements fiscaux importants.

Les enjeux principaux d’une telle situation sont les suivants :

- La fiscalité applicable : chaque pays a ses propres règles d’imposition des successions et donations, avec des taux et abattements très variables.

- La loi successorale compétente : en Europe, la loi applicable à la succession est généralement celle du dernier domicile du défunt, avec possibilité de choisir via règlement européen la loi de nationalité ou de résidence.

- La structuration des actifs : holding, société civile immobilière (SCI), fiducie, trust, chaque outil juridique a des effets différents selon les pays.

- La transmission multi-générationnelle : pour les familles fortunées, la question des générations suivantes implique de penser la transmission sur le long terme, dans plusieurs pays simultanément.

Prenons un exemple concret. Une famille franco-britannique possède un appartement à Paris, des actions d’une entreprise familiale basée à Londres, et des placements financiers en Suisse. Le père décède en résidant à Dubaï depuis trois ans. Quelle loi successorale s’applique ? Quelle fiscalité frappe les héritiers ? La réponse varie selon le domicile du défunt, la localisation des biens, et la nationalité des héritiers. Sans préparation, cette situation peut aboutir à une double, voire triple imposition, et des années de contentieux entre les parties.

“En gestion de fortune transfrontalière, anticiper la loi applicable à la succession n’est pas un luxe, c’est une nécessité absolue pour éviter que la transmission d’un patrimoine bâti sur plusieurs décennies ne se transforme en conflit juridique coûteux.”

Pour ceux qui souhaitent optimiser votre patrimoine international, la première étape consiste à cartographier précisément l’ensemble des actifs, leur localisation, et les règles qui leur sont applicables dans chaque pays concerné.

La gestion transfrontalière ne s’improvise pas. Elle exige une lecture croisée des conventions fiscales bilatérales, une compréhension fine des droits locaux, et une coordination permanente entre experts de plusieurs pays. Plus tôt cette démarche est engagée, plus les solutions disponibles sont nombreuses.

La fiscalité internationale pour expatriés et héritiers

Avec ces bases en tête, détaillons les points fiscaux qui concernent directement les expatriés ou les familles ayant des liens patrimoniaux avec la France. La fiscalité successorale française est régie par l’article 750 ter du Code général des impôts (CGI). Cet article établit des règles précises selon la situation du défunt et de l’héritier.

Concrètement, selon l’article 750 ter CGI : si le défunt était domicilié en France, l’ensemble de ses biens mondiaux est soumis aux droits de succession français. En revanche, si le défunt résidait hors de France, la règle change selon la situation de l’héritier : si celui-ci a été résident fiscal français pendant plus de six des dix dernières années, tous les biens reçus sont imposables en France, qu’ils soient français ou étrangers. Sinon, seuls les biens situés en France sont concernés.

| Situation du défunt | Situation de l’héritier | Biens imposables en France |

|---|---|---|

| Domicilié en France | Peu importe | Tous biens mondiaux |

| Hors de France | Résident FR depuis >6/10 ans | Tous biens mondiaux |

| Hors de France | Non résident FR | Seuls les biens français |

| Hors de France | Résident FR depuis ≤6/10 ans | Seuls les biens français |

Ce tableau illustre à quel point la durée de résidence des héritiers en France peut modifier radicalement l’assiette imposable. Un héritier rentré en France depuis six ans pour gérer les affaires familiales peut se retrouver imposé sur des actifs étrangers qu’il n’avait pas anticipé d’inclure dans l’assiette française.

Les erreurs les plus fréquentes des familles fortunées expatriées dans ce domaine incluent :

- Négliger de vérifier la résidence fiscale effective des héritiers : un séjour prolongé en France, même involontaire, peut déclencher l’application des règles françaises sur des biens étrangers.

- Oublier les conventions bilatérales : la France a signé des conventions fiscales sur les successions avec une vingtaine de pays seulement. Pour les autres, la double imposition reste possible.

- Sous-estimer les délais de déclaration : les délais de déclaration de succession varient selon les pays et des pénalités lourdes s’appliquent en cas de retard.

- Ignorer la règle des six mois avant l’expatriation : certains transferts de patrimoine réalisés peu avant un départ à l’étranger peuvent être remis en cause par l’administration fiscale française.

Pour une optimisation fiscale expatriés fortunés réellement efficace, il convient de réaliser un bilan patrimonial complet avant tout changement de résidence ou transmission. Ce bilan doit intégrer non seulement les aspects fiscaux français, mais aussi les règles locales du pays d’accueil et celles des pays où sont situés les actifs.

Il existe également une dimension souvent oubliée : celle des prélèvements sociaux. En France, certains revenus de source étrangère perçus par des résidents français restent soumis aux prélèvements sociaux (CSG/CRDS), même lorsqu’ils ont déjà été taxés à l’étranger. La coordination avec un expert capable de sécuriser patrimoine expatriés dans ces situations est indispensable pour éviter des coûts inutiles.

Anticiper et structurer la transmission transfrontalière

Il est essentiel d’anticiper la transmission pour éviter les complications. Trop de familles fortunées abordent la question successorale en réaction à un événement, un décès, une maladie, ou un conflit familial, plutôt qu’en amont. Cette posture défensive est souvent la source des contentieux les plus longs et les plus coûteux.

Pourquoi anticiper ? Parce que les options disponibles se réduisent drastiquement une fois le décès survenu. Avant, il est possible de choisir la loi applicable, de structurer les actifs, de réaliser des donations, de mettre en place des clauses spécifiques dans les testaments. Après, les héritiers subissent les règles en vigueur sans possibilité d’ajustement.

Voici les principales stratégies d’anticipation pour une transmission transfrontalière réussie :

-

Choisir explicitement la loi successorale applicable : le règlement européen sur les successions (dit “Bruxelles IV”) permet, pour les ressortissants européens, de désigner la loi de leur nationalité plutôt que celle de leur dernier domicile. Ce choix doit figurer dans le testament et être réalisé en connaissance des conséquences fiscales.

-

Structurer les actifs avec les bons outils juridiques : une SCI (Société Civile Immobilière) française pour les biens immobiliers en France, une holding luxembourgeoise pour les actifs financiers européens, ou un trust de droit britannique pour les actifs au Royaume-Uni. Chaque structure a ses avantages fiscaux propres selon les pays concernés.

-

Rédiger des testaments adaptés à chaque juridiction : un testament unique ne suffit généralement pas lorsque les actifs sont répartis dans plusieurs pays. Chaque pays peut exiger des formalités spécifiques pour reconnaître un testament étranger.

-

Anticiper les donations entre vifs : en France, les abattements fiscaux sur les donations (100 000 euros par enfant et par parent tous les quinze ans) constituent une fenêtre d’opportunité qu’il faut utiliser tôt et régulièrement.

-

Coordonner les clauses bénéficiaires des contrats d’assurance-vie : l’assurance-vie française offre un régime fiscal privilégié mais doit être coordonnée avec les règles du pays de résidence des bénéficiaires.

| Situation | Sans anticipation | Avec anticipation |

|---|---|---|

| Succession multi-pays | Double imposition fréquente | Imposition optimisée via conventions |

| Loi applicable | Imposée par le domicile du défunt | Choisie via clause testamentaire |

| Délais de règlement | 2 à 5 ans de contentieux | 6 à 18 mois en général |

| Coût fiscal global | Potentiellement 45% des actifs | Réduit via structuration adaptée |

| Conflits familiaux | Risque élevé entre héritiers | Limité par des dispositions claires |

Pour approfondir votre approche, le guide patrimoine international de Balmont Conseil détaille les meilleures pratiques selon chaque profil d’expatrié.

Les méthodes de gestion internationale les plus efficaces combinent toujours une approche juridique rigoureuse et une vision fiscale à long terme.

Conseil de pro : Incluez systématiquement dans votre testament une clause de professio juris, c’est-à-dire une déclaration explicite de la loi que vous choisissez pour régir votre succession. Pour les ressortissants européens, cette clause permet de désigner la loi de votre nationalité, ce qui peut être fiscalement et juridiquement plus favorable que la loi de votre pays de résidence au moment du décès.

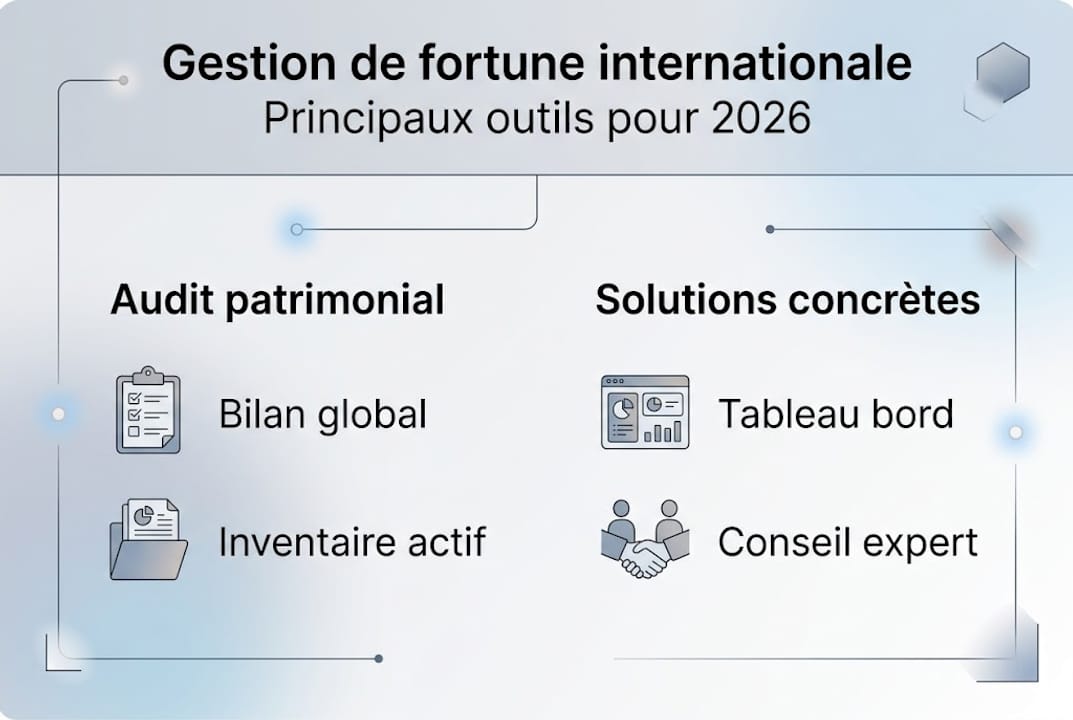

Les outils et solutions pour une gestion transfrontalière sur mesure

Une fois la structuration et l’anticipation maîtrisées, il est temps de mettre en place les solutions concrètes qui permettent de piloter efficacement un patrimoine international au quotidien et sur le long terme.

Le premier outil indispensable est l’audit patrimonial transfrontalier. Cet audit va au-delà du simple inventaire des actifs. Il analyse les interactions entre les différentes juridictions, identifie les risques de double imposition, recense les conventions applicables, et propose une feuille de route d’optimisation. Sans cet état des lieux précis, aucune stratégie cohérente ne peut être bâtie.

Le second outil est la consolidation de la vision patrimoniale. Cela signifie disposer d’un tableau de bord unique qui regroupe tous les actifs, quelle que soit leur localisation géographique ou leur nature (immobilier, financier, parts de sociétés, assurances-vie). Certains family offices et cabinets indépendants, comme Balmont Conseil, utilisent des technologies d’intelligence artificielle pour agréger ces données et produire des analyses prédictives en temps réel.

Le troisième outil est le réseau d’experts coordonnés. Une gestion transfrontalière efficace repose sur la collaboration permanente entre un gestionnaire de patrimoine indépendant, un notaire dans chaque pays concerné, un fiscaliste international, et souvent un avocat spécialisé. La coordination entre ces intervenants est cruciale pour éviter les incohérences et les angles morts.

Voici une checklist des points à surveiller absolument pour toute famille fortunée ou expatrié gérant un patrimoine international :

- Vérifier annuellement sa résidence fiscale et celle de ses héritiers

- Mettre à jour ses testaments après chaque changement de résidence ou acquisition d’actifs à l’étranger

- Contrôler l’application des conventions fiscales bilatérales pour chaque catégorie de revenus et de biens

- S’assurer que les clauses bénéficiaires des contrats d’assurance-vie sont compatibles avec les règles du pays de résidence des bénéficiaires

- Vérifier le traitement fiscal des structures détenant les actifs (SCI, holding, trust) dans chaque pays concerné

- Anticiper l’exit tax en cas de départ de France si des plus-values latentes importantes existent sur des participations supérieures à 50 000 euros

- Documenter précisément les flux financiers entre pays pour faciliter les déclarations fiscales dans chaque juridiction

Selon l’article 750 ter CGI, les règles fiscales françaises peuvent s’appliquer à des biens situés hors de France, ce qui surprend souvent les familles non averties. Cette réalité rend l’audit régulier non négociable.

Les ressources spécialisées comme les stratégies non-résidents permettent d’identifier les pièges spécifiques à chaque profil. De même, réussir la gestion de risques internationaux est un sujet à part entière qui mérite une attention particulière dans les phases de forte volatilité des marchés ou de changements réglementaires.

Conseil de pro : Réalisez un audit patrimonial complet au moins tous les deux ans, ou dès que survient un événement majeur : déménagement international, acquisition d’actifs à l’étranger, changement de statut matrimonial, ou évolution législative significative dans l’un des pays concernés. Un audit régulier coûte infiniment moins cher que les redressements fiscaux ou les contentieux successoraux qu’il permet d’éviter.

Notre perspective sur la gestion transfrontalière

Après des années à accompagner des expatriés, des dirigeants d’entreprises et des familles fortunées dans plusieurs pays, notre conviction est claire : la gestion de fortune transfrontalière est le domaine où l’improvisation coûte le plus cher. Pas seulement en termes financiers, mais aussi en temps, en énergie familiale, et en sérénité.

La complexité des règles applicables ne doit pas décourager. Elle doit convaincre d’agir tôt et avec les bons partenaires. Trop souvent, des familles bien organisées en France deviennent désarmées dès que leur patrimoine franchit une frontière. Elles sous-estiment la spécificité des règles étrangères et surestiment la portée des conventions internationales.

L’erreur la plus classique que nous observons est celle-ci : déléguer la gestion internationale à un seul interlocuteur généraliste qui n’a pas les compétences spécifiques à chaque juridiction. Un bon gestionnaire français ne maîtrise pas nécessairement les subtilités du droit successoral britannique ou des règles fiscales émiraties. La gestion transfrontalière demande une équipe, pas un individu.

Notre recommandation, construite sur l’expérience concrète de dizaines de dossiers complexes, est de combiner trois piliers : une anticipation juridique structurée dès le premier mouvement international, un accompagnement fiscal coordonné entre plusieurs experts nationaux, et une révision régulière de la stratégie à mesure que la situation évolue.

Pour expatriés sécuriser patrimoine, la clé réside dans un partenariat solide avec des experts qui connaissent à la fois les règles locales et les interactions entre systèmes fiscaux différents. C’est précisément ce que propose Balmont Conseil : une approche intégrée, indépendante de toute banque, et orientée exclusivement vers l’intérêt du client.

Découvrez nos solutions pour expatriés et familles fortunées

Si vous souhaitez passer à l’action, voici comment Balmont Conseil accompagne concrètement votre gestion transfrontalière.

Balmont Conseil propose un accompagnement patrimonial sur mesure pour les expatriés, dirigeants et familles fortunées opérant dans plusieurs pays. Notre approche repose sur l’indépendance totale, sans conflit d’intérêts bancaires, et sur l’usage de technologies avancées pour optimiser chaque dimension de votre patrimoine.

Notre guide gestion de patrimoine vous donne une vision complète de nos services, de l’ingénierie patrimoniale à la structuration juridique internationale. Pour les enjeux fiscaux courants, notre page d’optimisation fiscale IR détaille les stratégies applicables aux résidents et non-résidents. Enfin, notre glossaire patrimonial vous aide à maîtriser les termes clés pour dialoguer efficacement avec vos conseils. Contactez nos experts pour un premier échange confidentiel et personnalisé, adapté à votre situation internationale.

Questions fréquentes sur la gestion de fortune transfrontalière

Quels sont les pièges les plus courants lors de la transmission patrimoniale internationale ?

La mauvaise anticipation des lois applicables et les erreurs sur la fiscalité locale constituent les principaux écueils. En particulier, la loi successorale applicable est souvent celle du dernier domicile du défunt, ce qui peut surprendre des familles qui pensaient bénéficier d’un régime plus favorable.

Comment éviter une double imposition sur les biens transmis à l’étranger ?

Une analyse précise de chaque juridiction et l’application des conventions internationales permettent de limiter la double imposition. Selon l’article 750 ter CGI, les règles françaises peuvent s’appliquer à des biens étrangers selon la résidence de l’héritier, ce qui nécessite une vérification systématique avant toute transmission.

Quelle loi s’applique pour la succession d’un expatrié ?

En Europe, il est possible de choisir la loi de sa nationalité ou de son domicile selon le règlement européen sur les successions. Sans choix explicite, la loi du dernier domicile du défunt s’applique par défaut, ce qui peut ne pas correspondre à la situation patrimoniale souhaitée.

Quels outils sont indispensables pour gérer efficacement un patrimoine transfrontalier ?

Des simulateurs fiscaux, un audit patrimonial international réalisé par des experts coordonnés entre plusieurs juridictions, et un accompagnement expert indépendant sont essentiels pour sécuriser et optimiser la gestion d’un patrimoine réparti dans plusieurs pays.

Recommandation

- Gestion de risques patrimoniaux internationaux : comment réussir? – Balmont Conseil

- Gestion de risques patrimoniaux internationaux : comment réussir? – Balmont Conseil

- Blog : Actualités Fiscales & Gestion de Patrimoine International

- Audit civil et fiscal 2026 : 10 étapes clés pour verrouiller la transmission de gros capitaux dès maintenant – Balmont Conseil