TL;DR:

- La résidence fiscale détermine l’imposition des plus-values mobilières, mais des exceptions existent pour les expatriés.

- L’exit tax et les BSPCE de source française sont des pièges majeurs à anticiper avant de quitter la France.

- La planification patrimoniale, l’audit pré-départ et l’accompagnement expert évitent double imposition et charges inattendues.

Plus-values mobilières pour expatriés : règles et pièges fiscaux

Nombreux sont les expatriés qui, après avoir quitté la France, croient sincèrement être à l’abri de toute imposition française sur leurs plus-values mobilières. Cette conviction, compréhensible, est pourtant un mythe dangereux. La réalité est bien plus nuancée : entre l’exit tax, les BSPCE de source française, les apports avec report d’imposition et les subtilités des conventions fiscales internationales, plusieurs situations peuvent maintenir un lien fiscal avec la France même après le départ. Ce guide a pour ambition de vous donner une vision claire, précise et opérationnelle des règles applicables, des méthodes de calcul à maîtriser et des pièges à éviter pour sécuriser vos gains en toute sérénité.

Points Clés

| Point | Détails |

|---|---|

| Vigilance sur l’exit tax | Ne partez pas sans auditer vos participations, l’exit tax peut coûter cher si elle est négligée. |

| Les conventions fiscales protègent | La majorité des plus-values mobilières sont imposées dans le pays de résidence grâce aux accords internationaux. |

| Calcul précis et déclaration | Le calcul net, la compensation de moins-values et la déclaration sur formulaire 2074 restent incontournables. |

| Anticipation = optimisation | Préparer en amont sa mobilité (audit patrimonial, analyse fiscale) optimise sa fiscalité et protège son patrimoine. |

Comprendre le cadre fiscal des plus-values mobilières pour expatriés

Avant d’entrer dans les détails des exceptions et des stratégies, il est essentiel de poser les bases. Qu’est-ce qu’une plus-value mobilière et comment est-elle traitée selon votre statut fiscal ?

Définition et distinction fondamentale

Une plus-value mobilière est le gain réalisé lors de la cession de valeurs mobilières : actions, parts de sociétés, obligations, OPCVM, ou encore droits sociaux. Elle se distingue de la plus-value immobilière, qui concerne la vente de biens immobiliers et relève d’un régime fiscal entièrement différent. Pour un dirigeant ou un cadre expatrié, les plus-values mobilières concernent souvent la cession de titres d’entreprise, de stock-options, de BSPCE ou de portefeuilles financiers constitués pendant les années d’activité en France.

Le régime applicable aux résidents fiscaux en France

Pour un résident fiscal en France, les règles sont bien établies. Les plus-values mobilières sur cessions de valeurs mobilières et droits sociaux sont régies par l’article 150-0 A du CGI et imposées au PFU de 30% (soit 12,8% au titre de l’impôt sur le revenu et 17,2% de prélèvements sociaux), avec possibilité d’opter pour le barème progressif et des abattements pour durée de détention sur les titres acquis avant 2018.

Le prélèvement forfaitaire unique (PFU), couramment appelé « flat tax », a considérablement simplifié le régime en 2018. Avant cette date, les abattements pour durée de détention pouvaient réduire substantiellement la base imposable pour les titres détenus depuis plus de deux ans. Cette mécanique reste applicable sur option pour les titres pré-2018, ce qui peut représenter un avantage significatif pour les détenteurs de portefeuilles anciens.

Le cas des non-résidents : la règle générale

Pour les expatriés ayant perdu leur résidence fiscale française, la situation change radicalement. Les plus-values sur cessions de valeurs mobilières ne sont généralement pas imposables en France pour les non-résidents, sauf cas spécifiques. Ce principe fondamental est renforcé par les conventions fiscales bilatérales signées par la France, qui attribuent le droit d’imposer au pays de résidence actuelle du contribuable.

Cependant, cette règle générale ne s’applique pas de façon uniforme. Plusieurs exceptions majeures existent, et c’est précisément là que résident les risques pour les expatriés mal informés ou insuffisamment préparés. La fiscalité des expatriés comporte des zones grises qui peuvent coûter très cher en cas d’impréparation.

Les points clés à retenir sur le cadre général

« La résidence fiscale est le pivot central de toute la fiscalité des plus-values mobilières. Sa perte emporte des conséquences importantes, mais ne garantit pas pour autant une exonération totale de toute imposition française. »

Voici les repères essentiels à avoir en tête :

- PFU à 30% applicable aux résidents fiscaux français sur toutes les plus-values mobilières

- Exonération générale en France pour les non-résidents sur leurs plus-values mobilières

- Exceptions significatives : exit tax, BSPCE de source française, apports avec report d’imposition

- Conventions fiscales comme bouclier contre la double imposition, mais à vérifier au cas par cas

- Prélèvements sociaux non applicables aux non-résidents sauf affiliation au régime français

Cas d’imposition en France : les grandes exceptions pour les expatriés

Voyons maintenant dans quels cas, malgré l’expatriation, l’imposition en France subsiste. Ces exceptions ne concernent pas tous les expatriés, mais elles touchent fréquemment les dirigeants, entrepreneurs et cadres supérieurs ayant des liens patrimoniaux forts avec la France.

Les BSPCE de source française

Les bons de souscription de parts de créateur d’entreprise (BSPCE) constituent l’un des cas les plus courants de maintien de l’imposition française après l’expatriation. Ces instruments d’intéressement, très répandus dans les startups françaises, bénéficient d’un régime fiscal spécifique. Lorsqu’un salarié bénéficiaire de BSPCE quitte la France puis exerce ses bons depuis l’étranger, la plus-value réalisée reste imposable en France en tant que gain de source française, indépendamment de sa nouvelle résidence fiscale.

Le taux applicable est de 30% si le bénéficiaire exerce depuis moins de trois ans dans la société, et de 12,8% au-delà. Cette distinction temporelle est souvent méconnue et source de mauvaises surprises lors de la levée de BSPCE depuis l’étranger.

Les apports avec report d’imposition

Lors d’une opération d’apport de titres à une société holding (notamment dans le cadre de l’article 150-0 B ter du CGI), la plus-value réalisée bénéficie d’un report d’imposition, et non d’une exonération définitive. Si le contribuable s’expatrie alors que ce report est encore actif, le départ peut déclencher l’imposition différée, notamment via le mécanisme de l’exit tax. Il est donc impératif d’anticiper ces situations bien avant d’envisager tout déménagement à l’étranger.

L’exit tax : le mécanisme à anticiper en priorité

L’exit tax est sans doute l’outil fiscal le plus redouté par les dirigeants et les détenteurs de participations importantes. Prévue par l’article 167 bis du CGI, elle impose les plus-values latentes sur des droits sociaux, valeurs mobilières ou titres détenus à hauteur d’au moins 50% dans une société ou représentant une valeur supérieure à 800 000 euros, au moment où le contribuable transfère sa résidence fiscale hors de France. Une simulation exit tax réalisée en amont est souvent indispensable pour mesurer l’impact réel de cette imposition.

Conseil de pro: Faites toujours auditer votre situation fiscale et patrimoniale au moins six mois avant votre départ prévu. Certaines structures ou cessions préalables peuvent réduire l’assiette de l’exit tax de façon significative.

Tableau comparatif des cas fiscaux

| Situation | Résident fiscal France | Non-résident (expatrié) |

|---|---|---|

| Plus-value sur actions ordinaires | Imposée à 30% (PFU) | Exonérée en France |

| BSPCE de source française | Imposée (12,8% ou 30%) | Imposée en France |

| Apports avec report d’imposition | Report maintenu | Peut déclencher exit tax |

| Exit tax sur plus-values latentes | Non applicable | Applicable au départ |

| Dividendes (pour comparaison) | Imposés à 30% | Retenue à la source (art. 119 bis) |

Il est important de noter qu’il n’existe pas de retenue à la source généralisée sur les plus-values mobilières des non-résidents, contrairement aux dividendes. Mais la vigilance s’impose pour les reports d’imposition et l’exit tax, qui constituent des exceptions notables à ce principe.

Voici les démarches à suivre lorsqu’une imposition française reste applicable malgré l’expatriation :

- Identifier précisément la source et la nature des gains concernés

- Vérifier la convention fiscale applicable entre la France et votre pays de résidence

- Calculer l’imposition due des deux côtés pour anticiper l’éventuelle double imposition

- Utiliser les mécanismes de crédit d’impôt prévus par les conventions pour éviter de payer deux fois

- Déposer la déclaration adéquate (formulaire 2074 et/ou 2042 NR) dans les délais impartis

Pour approfondir ces démarches selon votre pays d’accueil, consultez la fiche pratique expatriation dédiée à chaque destination.

Méthodologie de calcul des plus-values mobilières : expatriation versus résidence

Pour agir efficacement, il faut d’abord maîtriser la mécanique du calcul. Que vous soyez résident ou expatrié, les étapes de base restent similaires, mais les paramètres fiscaux applicables divergent considérablement.

Les étapes fondamentales du calcul

Le calcul d’une plus-value mobilière suit une logique simple : prix de cession net de frais moins prix d’acquisition net de frais. La différence positive constitue la plus-value brute. Plusieurs ajustements s’appliquent ensuite selon le profil du contribuable.

Voici les étapes détaillées :

- Déterminer le prix de cession net : prix de vente diminué des frais de transaction (commissions, courtage)

- Déterminer le prix de revient : prix d’achat augmenté des frais d’acquisition et, le cas échéant, des droits de mutation

- Calculer la plus-value brute : soustraction du prix de revient au prix de cession net

- Appliquer les abattements : pour les titres pré-2018 et en cas d’option pour le barème progressif (résidents uniquement)

- Compenser les moins-values : imputer les pertes sur gains de même nature, avec report possible sur dix ans

- Déclarer via le formulaire 2074 pour les cessions imposables en France

La compensation et le report des moins-values

La compensation des moins-values est un levier d’optimisation souvent sous-exploité. Une moins-value mobilière peut être déduite des plus-values de même catégorie réalisées la même année. Si le solde reste négatif, la moins-value est reportable sur les dix années suivantes. Cette mécanique permet de lisser l’impact fiscal d’une année particulièrement défavorable sur les exercices ultérieurs.

Les méthodes de calcul optimisé varient sensiblement selon la nature des titres et la durée de détention. Un portefeuille diversifié peut permettre de compenser intelligemment les pertes d’une ligne par les gains d’une autre.

Tableau des différences de calcul selon le statut

| Étape du calcul | Résident fiscal France | Expatrié non-résident |

|---|---|---|

| Base de calcul | Prix cession net, frais inclus | Identique |

| Abattements durée détention | Oui (titres pré-2018 sur option) | Non applicable |

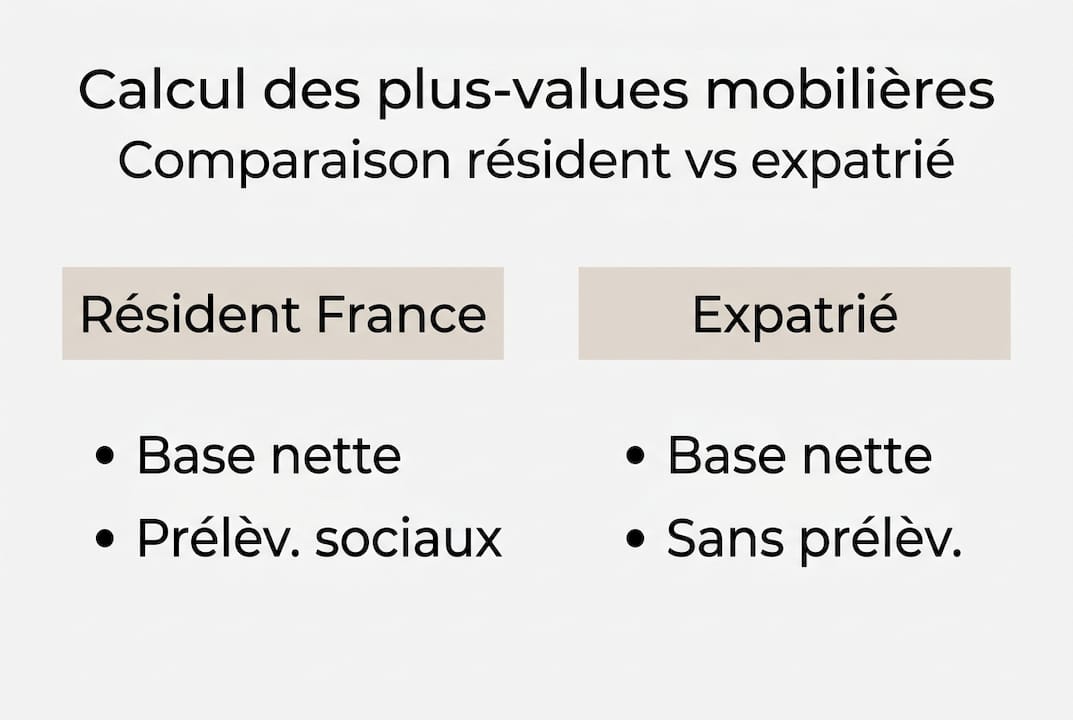

| Prélèvements sociaux (17,2%) | Oui | Non (sauf affiliation FR) |

| Taux IR | 12,8% (PFU) ou barème | Variable selon convention |

| Report moins-values | Oui, 10 ans | Oui si déclaration en France |

| Exit tax | Non applicable | Applicable au départ |

Conseil de pro: Si vous êtes expatrié et que vous réalisez une plus-value sur des titres acquis avant votre départ, vérifiez impérativement si une fraction de la plus-value est considérée comme de source française selon la convention applicable. Certains pays appliquent une ventilation temporelle des gains entre la période de résidence française et la période d’expatriation.

Pour les expatriés, la méthodologie de calcul implique aussi de vérifier systématiquement les conventions fiscales bilatérales. La règle générale est que l’imposition revient au pays de résidence actuelle, mais des exceptions existent pour les participations substantielles ou les titres de sociétés à prépondérance immobilière. La gestion de votre déclaration fiscale non-résident doit intégrer toutes ces nuances pour éviter tout redressement.

Enfin, l’absence de prélèvements sociaux pour les non-résidents fiscaux représente une économie significative de 17,2% par rapport à un résident, sous réserve de ne pas être affilié au régime français de sécurité sociale. Cette économie est l’un des arguments patrimoniaux fréquemment avancés pour motiver une expatriation bien structurée.

Contrôler la fiscalité internationale : conventions, risques et prévention de la double imposition

Enfin, une gestion internationale prudente exige de comprendre les conventions et accords bilatéraux. Pour les expatriés et dirigeants gérant des actifs dans plusieurs pays, ignorer ces mécanismes expose à des risques considérables.

Qu’est-ce qu’une convention fiscale et comment fonctionne-t-elle ?

Une convention fiscale bilatérale est un accord signé entre deux États pour répartir les droits d’imposition et éviter que le même revenu ou la même plus-value soit taxé deux fois. La France a signé plus de 125 conventions de ce type. Ces textes définissent, pour chaque catégorie de revenus, quel pays a le droit d’imposer et selon quelles modalités.

Pour les plus-values mobilières, les conventions attribuent généralement le droit d’imposer au pays de résidence du cédant, évitant ainsi la double imposition. Mais cette règle comporte des exceptions importantes, notamment pour les participations substantielles dans des sociétés françaises, où certaines conventions permettent à la France de conserver un droit d’imposition résiduel.

« La lecture d’une convention fiscale n’est pas une démarche que l’on improvise. Chaque article, chaque définition peut avoir des conséquences patrimoniales majeures. Un accompagnement expert est indispensable pour les contribuables à forts enjeux. »

Les exemples concrets de fonctionnement

Prenons l’exemple d’un cadre supérieur français parti s’installer aux Émirats Arabes Unis. La France et les Émirats ont signé une convention fiscale. Les plus-values mobilières réalisées par ce résident émirati sur son portefeuille d’actions françaises ne sont, en règle générale, pas imposables en France. Les Émirats, de leur côté, n’imposent pas non plus ces gains au niveau de l’impôt sur le revenu. Résultat net : une imposition à zéro dans les deux pays, sous réserve de respecter les conditions de résidence fiscale et d’absence de lien trop étroit avec la France.

En revanche, ce même cadre ayant conservé une participation de 30% dans une PME française pourrait être concerné par la clause de participation substantielle, que certaines conventions réservent à l’État source (la France dans ce cas). La fiscalité des non-résidents recèle ce type de subtilités qui nécessitent une analyse au cas par cas.

Les pièges courants à éviter

Voici les erreurs les plus fréquemment observées dans les dossiers d’expatriés ayant des actifs mobiliers en France :

- Ne pas vérifier la clause de participation substantielle dans la convention applicable avant de céder des titres

- Omettre de déclarer les reports d’imposition actifs lors du transfert de résidence, ce qui peut entraîner des pénalités significatives

- Confondre exonération et absence d’obligation déclarative : même exonéré, certaines cessions doivent être déclarées

- Changer de résidence fiscale trop fréquemment : les administrations fiscales peuvent requalifier la résidence réelle et remettre en cause les avantages conventionnels

- Négliger les délais : la déclaration de l’exit tax doit être déposée dans les 30 jours précédant le départ ou au moment de la déclaration annuelle

- Ignorer les règles anti-abus : certaines structures trop artificielles peuvent être écartées par l’administration fiscale française

La planification fiscale internationale nécessite une vision globale et anticipée. Attendre la réalisation d’une plus-value pour se poser ces questions, c’est souvent trop tard.

L’erreur classique des expatriés et la vraie urgence : penser « exit tax » avant de partir

Vous connaissez maintenant les leviers théoriques. Place aux réalités de terrain.

Dans notre pratique quotidienne, le schéma se répète avec une régularité déconcertante : un dirigeant ou un cadre dirigeant annonce son départ imminent à l’étranger, souvent dans les semaines qui précèdent le transfert effectif de résidence. Il détient des participations significatives dans une ou plusieurs sociétés françaises, parfois assortis de reports d’imposition issus d’apports anciens. Il n’a jamais réalisé de simulation exit tax et découvre, au dernier moment, une imposition latente se chiffrant parfois en centaines de milliers d’euros.

La prise de conscience tardive est, selon les principaux risques des dirigeants expatriés, l’exit tax sur les participations substantielles, une situation qui aurait pu être évitée ou considérablement atténuée par une planification pré-départ rigoureuse et l’exploitation optimale des conventions fiscales disponibles.

La bonne pratique consiste à solliciter un audit patrimonial complet au moins six mois avant toute expatriation. Cet audit doit cartographier l’ensemble des actifs mobiliers, identifier les reports d’imposition en cours, évaluer les plus-values latentes, et simuler l’impact de l’exit tax selon plusieurs scénarios. Ce n’est qu’armé de ces informations qu’il est possible de structurer le départ de façon optimale, en choisissant par exemple le bon calendrier de cession, la bonne destination fiscale ou la bonne structure juridique pour porter les participations.

Le guide exit tax que nous avons élaboré chez Balmont Conseil répond à cette urgence avec précision et pédagogie. Ne laissez pas l’improvisation dicter vos décisions patrimoniales les plus importantes.

Faites-vous accompagner pour optimiser vos plus-values mobilières à l’international

Maîtriser les règles fiscales des plus-values mobilières à l’international est une nécessité pour tout expatrié ou dirigeant cherchant à sécuriser ses gains. Une erreur d’appréciation peut se traduire par une imposition inattendue, des pénalités ou une double taxation évitable.

Chez Balmont Conseil, nous accompagnons les cadres dirigeants, entrepreneurs et familles expatriées dans l’optimisation de leur gestion de patrimoine internationale. Notre expertise couvre l’audit fiscal pré-départ, la structuration des participations, la gestion des reports d’imposition et la mise en place de stratégies adaptées à chaque pays d’accueil. Que vous soyez installé en Suisse, aux Émirats, au Royaume-Uni ou en Asie, nos stratégies patrimoniales par pays vous permettent de sécuriser vos intérêts avec une vision globale, indépendante et sur-mesure. Contactez-nous pour un premier échange confidentiel.

Questions fréquentes sur les plus-values mobilières des expatriés

Dois-je déclarer mes plus-values mobilières en France après mon départ ?

Hors cas particuliers (exit tax, BSPCE, apports avec report), les plus-values d’un expatrié relèvent du pays de résidence grâce aux conventions fiscales et ne sont pas imposables en France. Cependant, certaines obligations déclaratives peuvent subsister même en l’absence d’imposition effective.

Comment fonctionne l’exit tax à l’expatriation ?

L’exit tax sur plus-values latentes s’applique au moment du transfert de résidence fiscale hors de France sur des titres dépassant certains seuils, avec possibilité de report ou d’exonération selon la destination choisie et le respect de conditions strictes.

Les conventions fiscales évitent-elles toujours la double imposition ?

Dans la grande majorité des cas, oui : la double imposition est évitée par attribution du droit d’imposer à un seul État. Des exceptions techniques existent néanmoins, notamment pour les participations substantielles ou les titres de sociétés à prépondérance immobilière.

Quelles démarches pour compenser mes moins-values mobilières ?

Les moins-values doivent être déclarées via le formulaire 2074 et sont imputables sur les gains de même nature pendant dix ans. Cette démarche est valable même pour un non-résident ayant des plus-values imposables en France.