TL;DR:

- La prévoyance couvre décès, invalidité, dépendance et incapacité, au-delà de l’assurance santé.

- Elle est essentielle à l’expatrié, surtout hors de l’Europe, malgré l’absence d’obligation légale.

- Une bonne stratégie de prévoyance doit être adaptée, intégrée au patrimoine, et régulièrement révisée.

Beaucoup d’expatriés partent à l’étranger avec une assurance santé internationale soigneusement choisie, convaincus d’être protégés. Pourtant, cette couverture ne suffit pas à sécuriser votre famille si vous êtes victime d’une invalidité permanente, d’une incapacité prolongée ou d’un décès prématuré. La prévoyance pour expatriés couvre des risques essentiels bien au-delà de la santé : décès, invalidité, incapacité, dépendance. C’est le maillon souvent négligé qui peut transformer une situation dramatique en situation gérable. Cet article vous guide à travers les mécanismes fondamentaux, les obligations légales, les stratégies adaptées à votre profil et les erreurs à éviter absolument avant de franchir les frontières.

Points Clés

| Point | Détails |

|---|---|

| Santé et prévoyance : deux sujets distincts | Une assurance santé ne protège pas contre tous les risques majeurs comme l’invalidité ou le décès à l’international. |

| Solutions sur-mesure à privilégier | Une prévoyance adaptée selon le pays et la situation patrimoniale évite les mauvaises surprises. |

| Optimisation fiscale possible | Certaines cotisations sont déductibles et s’intègrent dans la gestion de patrimoine internationale. |

| Anticipation essentielle | Bien étudier les exclusions et sa mobilité familiale limite les risques et renforce la protection patrimoniale. |

Définitions et fondements de la prévoyance pour expatriés

Avant d’explorer les stratégies, il faut clarifier ce que l’on entend réellement par prévoyance. Contrairement à l’assurance santé, qui rembourse des frais médicaux, la prévoyance garantit un revenu ou un capital en cas d’événement grave touchant votre capacité à travailler ou votre vie. La distinction est fondamentale, surtout quand on quitte le territoire français.

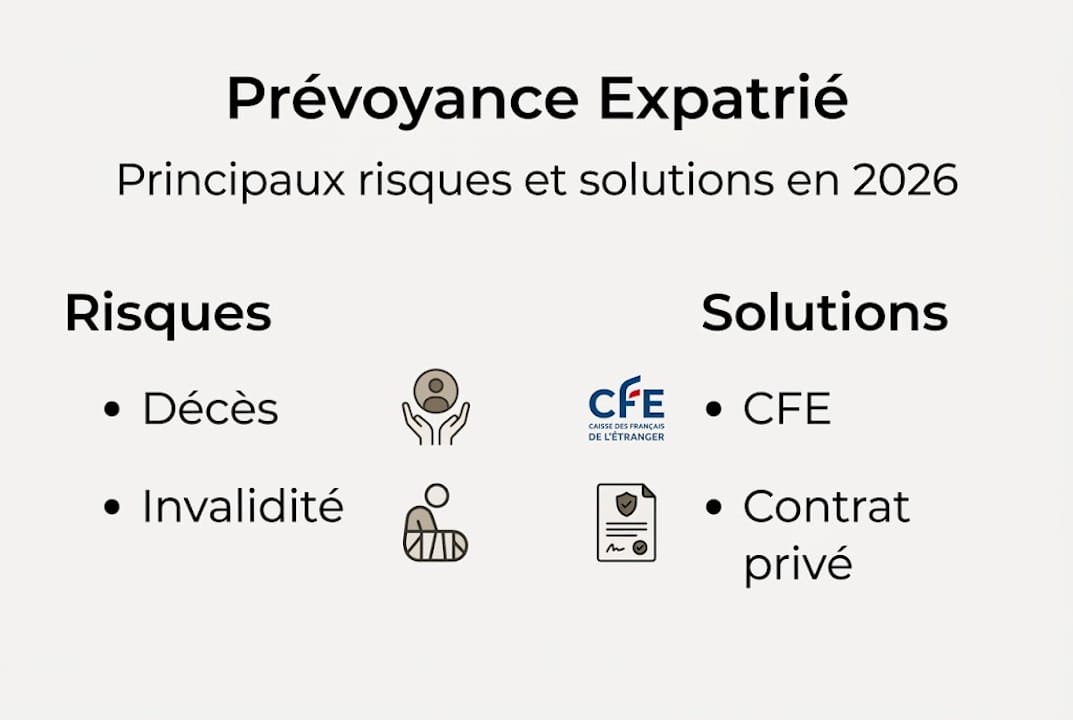

En France, le cadre légal de référence est la loi Evin, adoptée en 1989. Selon ce texte fondateur, la prévoyance regroupe cinq grands risques assurables : le décès, l’invalidité, l’incapacité de travail, la dépendance et le chômage. Chacun de ces risques peut survenir indépendamment d’un problème de santé courant et peut avoir des conséquences financières dévastatrices pour une famille à l’international.

Pour un résident en France, le système de protection sociale prend en charge une grande partie de ces risques. Mais dès que vous devenez expatrié, vous perdez automatiquement le bénéfice du régime général de la Sécurité sociale française. Vous entrez dans une zone de vulnérabilité que beaucoup sous-estiment, parfois jusqu’au moment où il est trop tard pour anticiper sereinement.

Voici les quatre piliers de la prévoyance à distinguer clairement :

- Décès : versement d’un capital ou d’une rente aux bénéficiaires désignés

- Invalidité permanente : rente compensatrice en cas d’incapacité totale ou partielle à exercer une activité

- Incapacité temporaire de travail : indemnités journalières pendant l’arrêt

- Dépendance : prise en charge financière liée à la perte d’autonomie

Ces garanties se distinguent également de l’épargne retraite ou de la prévoyance collective d’entreprise. Un contrat d’expatriation patrimoniale bien structuré doit intégrer chacun de ces blocs, adaptés à la réalité du pays d’accueil et à la composition de votre famille.

« La prévoyance n’est pas obligatoire pour les expatriés, mais elle est essentielle hors de France. »

Cette réalité crée une fenêtre de risque que peu de cadres dirigeants ou de familles fortunées mesurent réellement. La mobilité internationale est souvent planifiée avec soin sur le plan logistique, mais la dimension prévoyance reste trop souvent traitée comme une case à cocher plutôt que comme un levier stratégique à part entière.

L’autre erreur fréquente consiste à confondre prévoyance, assurance santé et épargne. Ces trois instruments ont des fonctions distinctes. La santé rembourse des soins. L’épargne construit un capital. La prévoyance, elle, protège votre revenu et vos proches contre les coups du sort. Les trois sont complémentaires, mais aucun ne remplace les deux autres.

Périmètre de couverture : que garantit (vraiment) la prévoyance ?

Connaître la définition de la prévoyance, c’est bien. Comprendre précisément ce qu’elle couvre dans votre situation concrète, c’est mieux. Car les garanties varient considérablement selon l’organisme choisi, le pays de résidence et la nature de votre contrat.

La Caisse des Français de l’Étranger (CFE) constitue souvent le premier réflexe des expatriés français. Elle offre un socle de protection sociale volontaire, incluant santé, retraite et une prévoyance de base. Cependant, son offre reste limitée hors d’Europe, notamment sur les garanties invalidité et dépendance en dehors du continent.

Voici un tableau synthétique des couvertures selon le type d’organisme :

| Risque couvert | CFE | Contrat privé | Solution hybride |

|---|---|---|---|

| Décès | Partiel | Complet | Complet |

| Invalidité permanente | Limité | Étendu | Étendu |

| Incapacité temporaire | Partiel | Personnalisable | Personnalisable |

| Dépendance | Non inclus | Optionnel | Optionnel |

| Couverture hors Europe | Limitée | Mondiale | Mondiale |

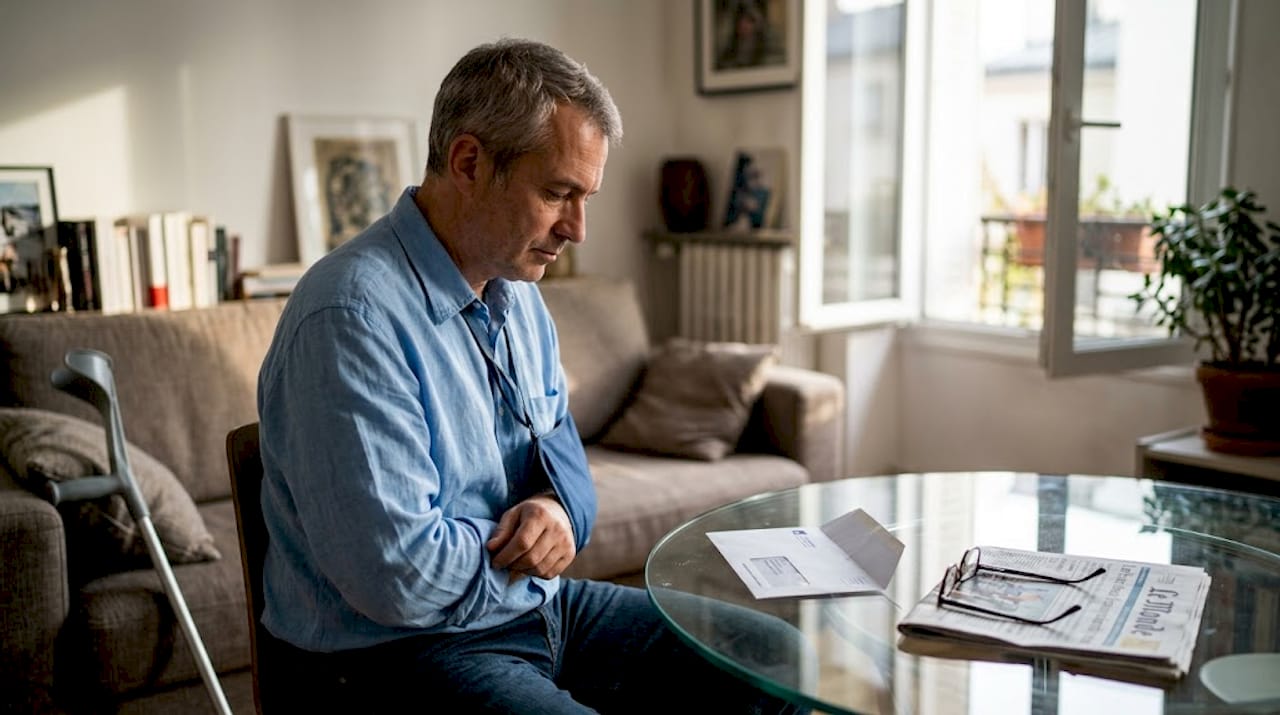

Prenons un exemple concret. Un dirigeant français expatrié à Dubaï, victime d’un accident entraînant une invalidité à 60%, ne pourra plus exercer son activité. Sans prévoyance privée adaptée à la santé internationale, il devra puiser dans son patrimoine pour maintenir le niveau de vie de sa famille. La rente invalidité aurait pu couvrir 70 à 80% de son revenu antérieur, préservant ainsi l’ensemble du capital constitué.

Autre situation typique : le décès prématuré d’un conjoint non salarié à l’étranger. Sans capital décès versé rapidement, le conjoint survivant doit gérer seul une situation administrative souvent complexe dans un pays étranger, sans ressources immédiates.

Les points de vigilance concernant les exclusions et limites sont nombreux :

- Maladies préexistantes : la plupart des contrats excluent les affections déclarées avant la souscription

- Délais de carence : certaines garanties ne s’activent qu’après 3 à 12 mois de cotisation continue

- Zones géographiques : certains contrats excluent des pays à risque ou des zones de conflit

- Durée du contrat : un contrat annuel renouvelable offre moins de sécurité qu’un contrat longue durée

Conseil de pro : Avant de partir, demandez systématiquement à votre assureur une liste exhaustive des exclusions spécifiques à votre destination. Un pays comme la Côte d’Ivoire ou le Bangladesh n’aura pas le même profil de risque qu’un départ en Suisse ou au Canada.

La qualité du système de protection sociale local joue également un rôle crucial. Dans les pays nordiques ou en Allemagne, un filet de sécurité public existe. Dans de nombreux pays d’Afrique, d’Asie du Sud-Est ou du Moyen-Orient, aucun mécanisme équivalent ne vient compenser l’absence de prévoyance privée.

Prévoyance obligatoire vs. sur-mesure : quelle stratégie adopter selon son profil ?

La question de l’obligation légale est souvent la première posée. La réponse courte : non, la prévoyance n’est généralement pas obligatoire pour un expatrié français. Mais la réponse complète est plus nuancée.

Certains employeurs imposent une couverture collective dans le cadre d’un détachement ou d’une mission longue durée. En Suisse, par exemple, AXA Rofenberg propose des contrats alignés sur la LPP (Loi sur la prévoyance professionnelle) couvrant jusqu’à 95% des risques, sans obligation légale pour la majorité des expatriés hors situations spécifiques. Cette distinction entre obligation et bonne pratique est essentielle à intégrer dans votre réflexion.

Voici un tableau comparatif des principales options :

| Critère | Contrat collectif employeur | CFE (base) | Contrat privé sur-mesure |

|---|---|---|---|

| Coût | Souvent partagé | Modéré | Variable selon profil |

| Flexibilité | Faible | Moyenne | Élevée |

| Portabilité | Liée à l’employeur | Indépendante | Indépendante |

| Couverture mondiale | Variable | Limitée hors Europe | Oui |

| Personnalisation | Limitée | Faible | Totale |

Pour structurer votre stratégie, voici une approche en quatre étapes :

- Évaluer votre situation de départ : êtes-vous détaché, expatrié indépendant ou dirigeant ?

- Identifier les risques non couverts par votre employeur ou la CFE dans votre pays de destination

- Quantifier le besoin réel : quel revenu mensuel votre famille nécessiterait-elle en cas d’accident grave ?

- Comparer les offres sur la base de garanties nettes, pas seulement de primes

Illustrons avec trois profils concrets. Un dirigeant international basé à Singapour bénéficiera souvent d’un contrat collectif d’entreprise, mais celui-ci ne couvre pas sa famille ou les risques liés à une réinstallation en France. Un digital nomad sans employeur fixe n’a aucune couverture automatique et doit construire son socle de zéro. Une famille en Afrique subsaharienne fait face à un vide total : ni protection locale, ni couverture CFE robuste sur place.

Conseil de pro : Pour chaque cas de mobilité particulier, l’audit préalable des couvertures existantes est indispensable avant de souscrire quoi que ce soit. Vous éviterez ainsi de payer deux fois pour la même garantie ou, pire, de croire être couvert alors que vous ne l’êtes pas.

Cotisations, fiscalité et optimisation patrimoniale

La stratégie ne s’arrête pas au choix du produit : il faut également la calibrer sur le plan fiscal et patrimonial. Les cotisations de prévoyance ne sont pas neutres fiscalement, et leur traitement varie selon votre pays de résidence.

Voici comment fonctionne le calcul des cotisations dans les principaux schémas :

- CFE : les cotisations sont calculées sur la base du PASS (Plafond Annuel de la Sécurité Sociale), soit 48 060 € en 2026. Elles varient selon le statut (salarié, indépendant, conjoint) et la catégorie de couverture choisie

- Contrats privés : la base de calcul dépend du revenu déclaré, de l’âge, du profil de santé à l’entrée et des garanties souscrites

- Contrats employeur : la part patronale est généralement exonérée de charges sociales dans le pays d’emploi, mais le traitement fiscal dans le pays de résidence de l’expatrié peut diverger

Le traitement fiscal des cotisations est l’un des aspects les plus mal maîtrisés par les expatriés. Dans certains pays (Royaume-Uni, Émirats, Singapour), les primes versées ne sont pas déductibles. Dans d’autres (France, Allemagne, Suisse), une déductibilité partielle ou totale est possible selon le type de contrat et le statut fiscal du cotisant.

« L’optimisation fiscale d’un contrat de prévoyance passe par une lecture croisée entre le droit du pays de résidence, les conventions fiscales internationales applicables et la structuration patrimoniale globale. »

L’autre levier souvent ignoré est le lien entre prévoyance et transmission patrimoniale. Le capital décès versé dans le cadre d’une prévoyance peut, selon la structure du contrat, bénéficier d’un régime fiscal très favorable, voire d’une exonération totale de droits de succession dans certaines juridictions. Ce mécanisme mérite d’être intégré dans une retraite internationale bien pensée.

Les “trous” de couverture sont fréquents lors des transitions : changement d’employeur, retour temporaire en France, passage d’un statut salarié à indépendant. Ces fenêtres de vulnérabilité peuvent durer de quelques semaines à plusieurs mois. Un conseiller patrimonial expérimenté, comme ceux qui gèrent des actifs à distance pour des clients expatriés, saura anticiper ces ruptures et les combler avant qu’elles ne deviennent problématiques.

Enfin, le rachat de trimestres ou de droits à la retraite peut parfois s’articuler avec la prévoyance pour créer un dispositif global cohérent. Cette intégration requiert une vision d’ensemble que seul un audit patrimonial complet peut offrir.

Points essentiels et pièges à éviter pour une prévoyance expatrié efficace

Les erreurs de prévoyance à l’expatriation se répètent avec une régularité déconcertante. Les identifier clairement permet de les éviter, et souvent d’économiser des années de reconstitution patrimoniale douloureuse.

Voici les oublis les plus fréquents observés lors des départs à l’étranger :

- Ne pas déclarer ses affections préexistantes au moment de la souscription, ce qui peut invalider l’ensemble du contrat en cas de sinistre

- Sous-évaluer le montant des garanties en se basant sur son revenu actuel sans tenir compte de l’évolution de carrière ou des besoins familiaux

- Oublier de vérifier la portabilité du contrat lors d’un changement de pays de résidence en cours d’expatriation

- Ignorer les délais de carence et se retrouver sans protection réelle pendant les premiers mois suivant la souscription

- Confondre couverture employeur et prévoyance personnelle, en supposant que le package RH couvre tous les risques

L’absence de maintien obligatoire de la prévoyance après le départ de France est un point crucial. Dès votre départ, aucune obligation légale ne s’impose à votre employeur français ou à votre ancien organisme de prévoyance pour maintenir vos garanties. La coupure est nette et immédiate dans la plupart des cas.

L’anticipation doit également inclure votre famille. Un conjoint non actif, des enfants en bas âge, un parent dépendant à charge : chaque situation familiale modifie le niveau de garanties nécessaires. Un contrat pensé pour une personne seule peut s’avérer dramatiquement insuffisant pour une famille de quatre personnes vivant à l’étranger.

Conseil de pro : Avant tout départ, réalisez un audit patrimonial global qui intègre votre prévoyance, votre fiscalité et votre situation familiale. Les conseils expatriation spécialisés permettent d’identifier en amont les zones de risque et d’y apporter des réponses concrètes et chiffrées.

La révision annuelle de votre prévoyance est aussi indispensable qu’un bilan de santé. Votre situation évolue : promotion, naissance, divorce, changement de pays, création d’entreprise. Chaque évolution modifie le niveau de risque et les garanties dont vous avez besoin. Une prévoyance calibrée il y a trois ans peut être totalement obsolète aujourd’hui.

Ce que l’on ne vous dit (presque) jamais sur la prévoyance expatrié

Voici ce que l’expérience terrain révèle, loin des plaquettes commerciales : la majorité des expatriés qui pensent être bien couverts ne le sont pas vraiment. Non par négligence, mais parce qu’ils ont accepté une solution par défaut, souvent celle proposée par leur employeur ou leur banque, sans en mesurer les lacunes réelles.

Les packages employeur, même généreux en apparence, sont conçus pour une population standard. Ils ne tiennent pas compte de votre patrimoine, de votre structure familiale, de vos actifs dans plusieurs pays ou de vos projets de réinstallation. Ils sont calibrés pour le collaborateur moyen, pas pour le dirigeant international avec un patrimoine à plusieurs niveaux de juridictions.

La vraie valeur d’une prévoyance bien construite ne se mesure pas au montant de la prime. Elle se mesure à la cohérence entre la garantie offerte et la réalité de votre vie à l’international. Un contrat qui couvre 80% de votre revenu mais qui n’est pas reconnu fiscalement dans votre pays de résidence offre moins de valeur réelle qu’un contrat moins généreux mais parfaitement intégré à votre vision globale patrimoine.

La prévoyance n’est pas un produit. C’est une architecture. Et comme toute architecture, elle doit être pensée pour durer, s’adapter et résister aux imprévus. Remettre en question votre couverture actuelle n’est pas un aveu de faiblesse : c’est le signe d’une gestion patrimoniale mature et responsable.

Sécurisez votre expatriation et optimisez votre patrimoine

Protéger votre famille et votre patrimoine à l’international ne s’improvise pas. Chez Balmont Conseil, nous accompagnons les expatriés, dirigeants et familles fortunées dans la structuration d’une prévoyance réellement adaptée à leur profil, leur pays de résidence et leurs objectifs patrimoniaux.

Notre approche intègre la prévoyance dans une stratégie patrimoniale expatriée globale : fiscalité internationale, transmission, structuration d’actifs et optimisation continue. Nous intervenons dans plusieurs juridictions, notamment la France, la Suisse, le Royaume-Uni, les Émirats et l’Asie, avec une architecture ouverte et sans conflit d’intérêts bancaires. Pour aller plus loin, consultez notre guide de gestion de patrimoine et prenez rendez-vous pour un diagnostic personnalisé. Votre situation mérite une réponse sur-mesure, pas un contrat standard.

Questions fréquentes sur la prévoyance pour expatriés

Quels sont les risques principaux couverts par la prévoyance expatrié ?

La prévoyance couvre décès, invalidité, incapacité et dépendance, avec versement d’un capital ou d’une rente à l’international selon les garanties souscrites. Ces protections viennent compenser la perte de revenus ou de capacité de travail, indépendamment des remboursements de soins.

Faut-il souscrire une prévoyance privée en plus de la CFE ?

La CFE offre une prévoyance de base utile, mais elle reste limitée hors Europe et insuffisante pour les expatriés ayant des besoins spécifiques en matière d’invalidité, de dépendance ou de couverture mondiale. Un contrat privé complémentaire est souvent indispensable pour combler les lacunes.

La prévoyance internationale est-elle obligatoire pour les expatriés français ?

Non, elle n’est pas obligatoire pour la majorité des expatriés français, mais elle est vivement recommandée car la couverture locale dans de nombreux pays reste très insuffisante par rapport aux standards français.

Comment la cotisation prévoyance est-elle calculée ?

Elle dépend du statut (salarié, indépendant), du revenu et du PASS en 2026 fixé à 48 060 €, avec des modalités différentes selon que vous cotisez à la CFE ou à un organisme privé.

Quelles erreurs éviter lors de son départ à l’étranger ?

Les erreurs les plus courantes sont de ne pas déclarer ses maladies préexistantes, d’ignorer les exclusions contractuelles et de ne pas anticiper la rupture de couverture au moment du départ, laissant la famille sans protection pendant des semaines entières.

Recommandation

- Blog : Actualités Fiscales & Gestion de Patrimoine International

- Gestion de patrimoine international : guide 2026 pour expatriés – Balmont Conseil

- Gestion de risques patrimoniaux internationaux : comment réussir? – Balmont Conseil

- Gestion de risques patrimoniaux internationaux : comment réussir? – Balmont Conseil