TL;DR:

- La stratégie patrimoniale en 2026 doit être cohérente et globale, intégrant résidence, structures et investissements.

- Changer de résidence fiscale dans une juridiction à faible imposition est le levier principal d’optimisation.

- La structuration via holdings, trusts et assurances luxembourgaises offre une sécurité et une efficacité fiscales maximales.

En 2026, la carte fiscale mondiale a été rebattue. Les réformes de l’OCDE sur l’imposition minimale mondiale, la généralisation des échanges automatiques d’informations entre pays et la pression accrue sur les contribuables mobiles transforment radicalement la manière dont les expatriés et familles fortunées doivent structurer leur patrimoine. Les stratégies isolées, pensées pour un seul pays ou un seul actif, montrent désormais leurs limites face à la complexité croissante des règles fiscales internationales. Ce guide présente les leviers d’optimisation patrimoniale les plus efficaces en 2026 : changement de résidence fiscale, structuration via holding ou assurance-vie luxembourgeoise, et investissement immobilier international. L’objectif est de vous donner une vision claire et actionnable pour sécuriser et développer votre patrimoine à l’échelle mondiale, en évitant les pièges courants.

Points Clés

| Point | Détails |

|---|---|

| Vision globale nécessaire | Combiner résidence, structuration et investissement assure une optimisation patrimoniale durable. |

| Résidence fiscale prioritaire | Choisir une juridiction adaptée permet d’optimiser efficacement la fiscalité internationale. |

| Structures adaptées | La holding, le trust et l’assurance-vie luxembourgeoise offrent transmission et protection patrimoniale. |

| Immobilier sécurisé | L’immobilier rassure mais doit être complété par d’autres stratégies pour maximiser l’optimisation. |

| Audit régulier essentiel | Faire auditer son patrimoine chaque année permet d’anticiper les nouveaux risques et opportunités. |

Comprendre l’optimisation patrimoniale internationale

L’optimisation patrimoniale internationale désigne l’ensemble des stratégies légales permettant de réduire la charge fiscale globale, de protéger les actifs contre les risques juridiques et successoraux, et d’organiser la transmission du patrimoine dans plusieurs pays simultanément. Pour un expatrié ou une famille fortunée en 2026, ce n’est pas un luxe. C’est une nécessité structurelle.

Plusieurs variables entrent en jeu et doivent être analysées conjointement :

- La résidence fiscale : c’est le pivot central. Elle détermine quels revenus sont imposables, dans quel pays, et selon quelles règles.

- La mobilité internationale : un expatrié qui change de pays tous les quelques années doit anticiper les conséquences fiscales à chaque mouvement, notamment l’exit tax.

- L’Impôt sur la Fortune Immobilière (IFI) : les non-résidents restent soumis à l’IFI sur leurs biens situés en France, ce qui impose une structuration adaptée.

- La transmission successorale : les règles varient considérablement d’un pays à l’autre. Sans anticipation, une succession internationale peut être taxée deux fois.

- La protection des actifs : certaines juridictions offrent des mécanismes robustes (trusts, fondations) pour mettre les actifs à l’abri de recours judiciaires ou de crises politiques.

Une erreur fréquente consiste à traiter chaque problème séparément : on cherche à réduire l’impôt sur le revenu d’un côté, à planifier la succession de l’autre, sans vision d’ensemble. Cette approche en silo expose à des incohérences coûteuses. Un guide de gestion patrimoniale internationale recommande de prioriser les méthodes globales pour anticiper mobilité, exit tax, IFI et successions, en combinant résidence, structures et investissements de manière cohérente.

Concrètement, cela signifie qu’une famille résidant à Dubaï, détenant des biens immobiliers en France et des actifs financiers au Luxembourg, ne peut pas se contenter d’un conseiller fiscal français. Elle a besoin d’une stratégie coordonnée sur au moins trois juridictions.

L’optimisation fiscale expatriés 2026 passe aussi par une veille réglementaire active. Les lois changent vite : le régime des non-résidents habituels (RNH) au Portugal a déjà été réformé, les règles d’exit tax françaises se sont durcies, et les accords d’échange automatique d’informations se multiplient. Anticiper ces évolutions permet d’éviter des surprises fiscales majeures.

Enfin, les étapes clés pour expatriés incluent un audit complet de la situation patrimoniale actuelle, une cartographie des risques fiscaux et successoraux, puis la mise en place progressive de structures adaptées.

Conseil de pro : Anticipez les évolutions législatives en programmant une revue annuelle de votre stratégie patrimoniale avec un expert indépendant. Ce qui est optimisé aujourd’hui peut devenir un risque demain si les règles changent.

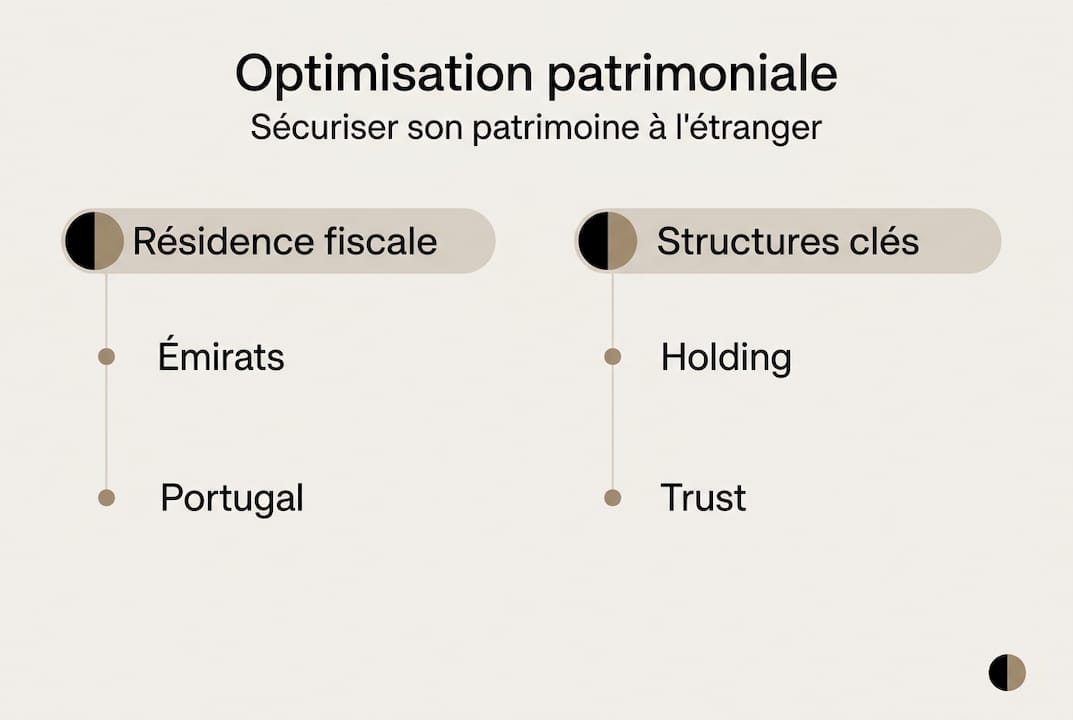

Changer de résidence fiscale : le levier principal pour expatriés

Le changement de résidence fiscale reste, en 2026, le levier d’optimisation le plus puissant à la disposition des expatriés fortunés. Il ne s’agit pas simplement de déménager : c’est une décision stratégique qui impacte la totalité de votre situation fiscale, de vos revenus à votre succession.

Les juridictions à faible imposition les plus prisées en 2026 sont les suivantes :

- Émirats Arabes Unis (UAE) : pas d’impôt sur le revenu, pas d’impôt sur les plus-values, pas de droits de succession. L’économie de Dubaï et Abu Dhabi offre une infrastructure de classe mondiale et une stabilité politique reconnue.

- Portugal (régime RNH réformé) : le nouveau régime IFICI, successeur du RNH, offre une exonération sur certains revenus étrangers pendant dix ans. Il cible en priorité les professions qualifiées et les investisseurs actifs.

- Malte : régime de résidence à taux fixe pour les hauts patrimoines, avec un impôt annuel forfaitaire attractif et un cadre juridique aligné sur le droit européen.

- Singapour : fiscalité territoriale pure (seuls les revenus de source locale sont imposés), écosystème financier sophistiqué, et un des cadres juridiques les plus stables d’Asie.

Voici une comparaison synthétique de ces options :

| Juridiction | Gain fiscal | Sécurité juridique | Effort administratif |

|---|---|---|---|

| UAE | Très élevé | Élevée | Modéré |

| Portugal (IFICI) | Élevé | Très élevée | Faible |

| Malte | Élevé | Très élevée | Faible |

| Singapour | Élevé | Très élevée | Modéré |

Les stratégies fiscales expatriés les plus efficaces combinent le choix de la résidence avec une vérification rigoureuse de la checklist international : conventions fiscales bilatérales en vigueur, traitement de l’exit tax au départ de France, et règles de domiciliation des actifs.

Attention : un changement de résidence fiscale mal documenté peut être requalifié par l’administration fiscale française. Pour qu’il soit reconnu, vous devez prouver que votre centre des intérêts vitaux (famille, activité professionnelle, biens) est effectivement déplacé dans le pays d’accueil.

Conseil de pro : Avoir une vraie substance économique dans le pays d’accueil est non négociable. Un bail de logement, un compte bancaire local et quelques voyages ne suffisent pas. Il faut démontrer une présence réelle : activité professionnelle locale, vie sociale, consommation sur place.

Structurer ses actifs : holdings, trusts et assurances-vie luxembourgeoises

Une fois la résidence fiscale optimisée, la structuration des actifs constitue la deuxième grande étape. Trois véhicules dominent la pratique en 2026 : la holding patrimoniale, le trust anglosaxon, et l’assurance-vie luxembourgeoise.

La holding patrimoniale permet de loger des participations dans des sociétés opérationnelles, des actifs immobiliers ou des portefeuilles financiers. Elle offre une remontée de dividendes quasi exonérée (régime mère-fille en Europe), une capitalisation fiscalement neutre des revenus, et une souplesse de transmission. Mais elle exige une substance économique réelle : siège effectif, dirigeant présent, activité documentée.

Le trust (fiducie dans les systèmes continentaux) permet de transférer des actifs à un trustee qui les gère au bénéfice de bénéficiaires désignés. Il est particulièrement efficace pour protéger le patrimoine des aléas familiaux et organiser la transmission sur plusieurs générations. Son principal défi : la reconnaissance par les États qui ne connaissent pas cet instrument, dont la France.

L’assurance-vie luxembourgeoise est souvent présentée comme le véhicule d’optimisation le plus équilibré pour les expatriés. Elle offre une neutralité fiscale pendant la durée du contrat, une transmission hors succession grâce à la clause bénéficiaire, et un « triangle de sécurité » qui protège les avoirs en cas de défaillance de l’assureur.

Comme le souligne une analyse des structures patrimoniales efficaces, la structuration via holdings ou trusts avec substance économique réelle, combinée à l’assurance-vie luxembourgeoise, constitue la combinaison la plus robuste pour la neutralité fiscale et la transmission de patrimoine hors succession.

| Structure | Gain fiscal | Effort | Risque si mal montée |

|---|---|---|---|

| Assurance-vie luxembourgeoise | Élevé | Faible | Faible |

| Holding patrimoniale | Élevé | Modéré | Modéré |

| Trust | Très élevé | Élevé | Élevé |

« La non-résidence fiscale offre le meilleur rapport gain fiscal/sécurité. Les holdings et trusts ont un gain élevé, mais leur effort et leur risque sont importants si la substance économique fait défaut. L’immobilier reste accessible, mais son potentiel d’optimisation fiscale est plus limité. »

La gestion des risques patrimoniaux est indissociable du choix de la structure : chaque véhicule doit être calibré à votre situation personnelle, vos objectifs de transmission, et les règles fiscales de votre pays de résidence.

Investir dans l’immobilier international : opportunités et limites

L’immobilier reste un pilier patrimonial pour les expatriés et familles fortunées, mais son efficacité fiscale dépend fortement du cadre juridique utilisé. En 2026, les avantages immobilier international passent principalement par la SCI (Société Civile Immobilière) et les SCPI (Sociétés Civiles de Placement Immobilier) adossées à des conventions fiscales bilatérales.

Pour investir efficacement dans l’immobilier international en sécurisant sa situation fiscale, voici les étapes à suivre :

- Identifier les conventions fiscales applicables entre votre pays de résidence et le pays d’investissement. Elles déterminent où et comment les revenus fonciers et les plus-values seront imposés.

- Choisir la structure juridique adaptée : SCI à l’IS pour capitaliser les loyers avec une fiscalité réduite, SCPI pour une détention passive sans gestion directe, ou détention directe si le volume est limité.

- Anticiper l’IFI : les non-résidents français sont imposables à l’IFI sur leurs biens en France au-delà de 1,3 million d’euros. La structuration via SCI ou démembrement peut réduire cette exposition.

- Planifier la transmission : le régime successoral applicable à l’immobilier dépend souvent du lieu de situation du bien, pas de la résidence du défunt. Une anticipation via donation ou démembrement est souvent indispensable.

- Évaluer le rendement net après fiscalité : charges, prélèvements sociaux (17,2 % pour les résidents européens, parfois plus pour les autres), et imposition locale peuvent éroder significativement le rendement brut.

« L’immobilier reste accessible et sécurisant pour les expatriés, mais son potentiel d’optimisation fiscale est limité comparé aux autres solutions disponibles. Il ne doit pas être le seul levier d’une stratégie patrimoniale ambitieuse. »

L’immobilier pour expatriés présente toutefois des atouts irremplaçables : tangibilité de l’actif, protection contre l’inflation, et capacité à générer des revenus réguliers en devise locale. Ces qualités en font un complément naturel aux structures financières et fiscales décrites précédemment.

Pour sécuriser son patrimoine immobilier à l’international, la priorité absolue est de vérifier l’existence d’une convention fiscale bilatérale entre le pays de résidence et le pays d’investissement.

Conseil de pro : Privilégiez toujours les conventions fiscales bilatérales pour éviter la double imposition. Un investissement immobilier sans convention protectrice peut voir ses revenus taxés deux fois : une fois dans le pays de l’immeuble, et une autre fois dans votre pays de résidence.

Une approche globale pour sécuriser votre avenir

Après avoir passé en revue les différentes stratégies d’optimisation patrimoniale, une conviction s’impose : aucune d’elles ne fonctionne pleinement en isolation. C’est précisément là que réside l’erreur la plus coûteuse que nous observons chez Balmont Conseil.

Un client qui déménage aux Émirats pour bénéficier d’une fiscalité nulle, mais qui conserve ses actifs en France sans restructuration, reste exposé à l’IFI, à l’exit tax, et potentiellement à une requalification de résidence. Un autre qui monte une holding sans substance économique s’expose à un risque d’abus de droit. Ces situations ne sont pas rares. Elles sont le résultat d’une vision partielle.

L’approche que nous recommandons s’appuie sur ce principe fondamental : combiner résidence, structures et investissements dans une stratégie cohérente, révisée chaque année pour intégrer les évolutions réglementaires. La gestion globale des risques patrimoniaux n’est pas une option : c’est la condition de la durabilité de votre optimisation.

Les familles qui réussissent durablement leur optimisation patrimoniale partagent un point commun : elles travaillent avec un conseiller indépendant, sans intérêt à vous vendre un produit particulier, capable de piloter l’ensemble de leur situation à l’échelle mondiale.

Conseil de pro : Faites auditer votre situation patrimoniale chaque année par un expert indépendant. Une fenêtre d’opportunité fiscale peut se fermer en quelques mois si une loi change. L’anticipation vaut infiniment mieux que la correction.

Découvrez l’accompagnement sur-mesure de Balmont Conseil

Vous disposez désormais d’une vision structurée des principales stratégies d’optimisation patrimoniale internationale pour 2026. Mais la connaissance de ces leviers ne suffit pas : leur mise en œuvre exige une expertise pluridisciplinaire et une coordination rigoureuse entre juridictions.

Balmont Conseil est un cabinet indépendant, spécialisé dans la gestion de patrimoine complète pour expatriés, dirigeants et familles fortunées en France, en Suisse, aux Émirats, au Royaume-Uni et en Asie. Sans conflit d’intérêts bancaires, le cabinet conçoit pour vous une stratégie globale intégrant résidence fiscale, structuration d’actifs et investissement immobilier patrimonial. Grâce à l’intégration de l’intelligence artificielle dans l’analyse patrimoniale, chaque recommandation est personnalisée et mise à jour en temps réel. Pour en savoir plus sur l’équipe et la philosophie du cabinet, découvrez à propos du cabinet et prenez contact pour un premier échange confidentiel.

Questions fréquemment posées

Quelle est la résidence fiscale la plus adaptée pour optimiser mon patrimoine en 2026 ?

Les juridictions à faible imposition comme les Émirats, le Portugal IFICI ou Malte sont les plus prisées en 2026 pour leur rapport gain fiscal/effort administratif et leur sécurité juridique reconnue.

Quels sont les principaux risques à surveiller lors d’un changement de résidence fiscale ?

L’absence de substance économique réelle dans le pays d’accueil, le risque de requalification par l’administration fiscale française, et l’application de l’exit tax au départ sont les trois risques majeurs à anticiper impérativement.

Quelles structures privilégier pour transmettre son patrimoine sans frottement fiscal ?

L’assurance-vie luxembourgeoise et la structuration via holding permettent une transmission hors succession avec une neutralité fiscale optimale, à condition que la substance économique soit rigoureusement documentée.

L’investissement immobilier international est-il toujours efficace pour optimiser fiscalement son patrimoine ?

L’immobilier reste un actif sécurisant et accessible, mais son potentiel d’optimisation fiscale est plus limité que les solutions financières ou structurelles, et doit être intégré dans une stratégie globale plutôt qu’utilisé seul.

Recommandation

- Gestion de Patrimoine international : Stratégie par destinations

- Gestion de risques patrimoniaux internationaux : comment réussir? – Balmont Conseil

- Gestion de risques patrimoniaux internationaux : comment réussir? – Balmont Conseil

- Ingénierie patrimoniale : optimisez votre patrimoine international – Balmont Conseil