L’expatriation transforme radicalement la gestion de votre patrimoine. Entre conventions fiscales, exit tax et placements internationaux, vous naviguez dans un labyrinthe juridique où chaque décision peut coûter des dizaines de milliers d’euros. Ce guide détaille les sept étapes essentielles pour structurer votre patrimoine d’expatrié de manière optimale, de l’analyse initiale au suivi continu. Vous découvrirez comment éviter les pièges fiscaux, choisir les bons placements et sécuriser votre transmission patrimoniale à l’international.

Table des matières

- Points clés

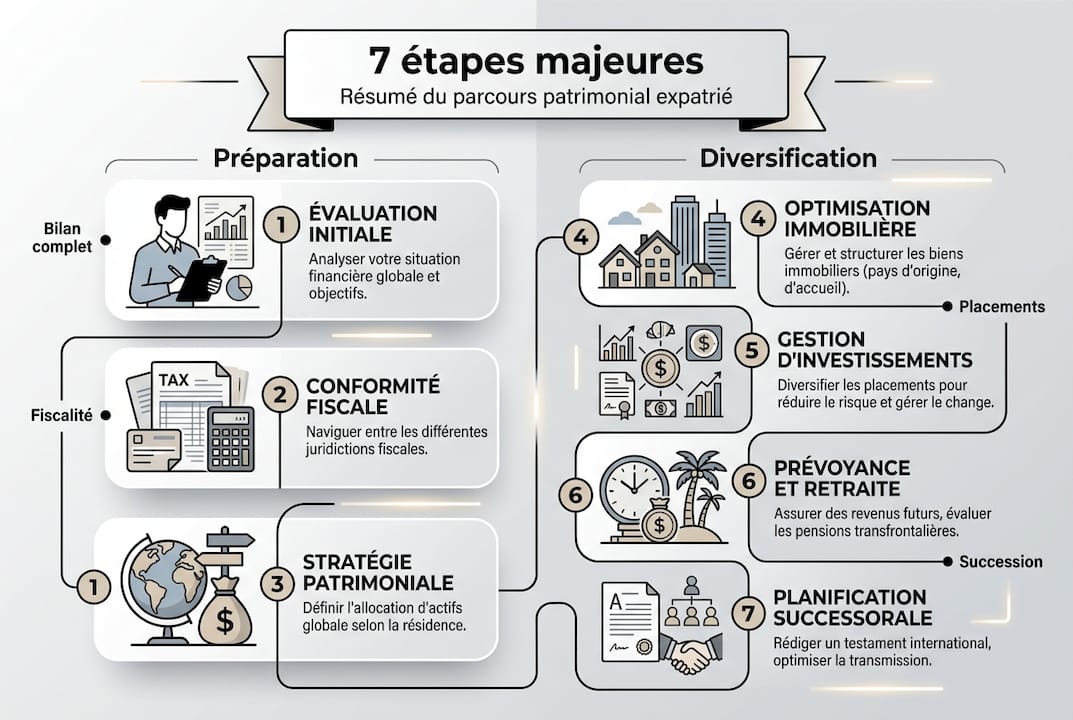

- Préparer un bilan patrimonial complet avant votre départ

- Établir et notifier votre statut de non-résident fiscal

- Choisir des placements adaptés à votre situation d’expatrié

- Planifier la succession et préparer la retraite à l’international

- Suivre et diversifier votre patrimoine pour une gestion pérenne

- Optimisez votre gestion patrimoniale internationale avec Balmont Conseil

- Questions fréquentes sur la gestion de patrimoine expatrié

Points Clés

| Point | Détails |

|---|---|

| Bilan patrimonial global | Réaliser un bilan patrimonial global avant le départ pour identifier les obligations fiscales, les droits à la retraite et les opportunités de restructuration. |

| Statut fiscal non résident | Notifier officiellement son statut de non résident à l’administration pour fixer la date de rupture et prévenir les contentieux. |

| Placements adaptés internationaux | Choisir des placements en fonction de la fiscalité et de la sécurité afin d optimiser le rendement à l’étranger. |

| Planification successorale internationale | Élaborer une planification de succession à l’international pour sécuriser la transmission et limiter les coûts juridiques. |

| Suivi et diversification | Assurer un suivi régulier et diversifier les actifs pour la durabilité et l’adaptabilité de la stratégie patrimoniale. |

Préparer un bilan patrimonial complet avant votre départ

Votre bilan patrimonial expatriation constitue la fondation de toute stratégie internationale réussie. Cette analyse multidimensionnelle examine quatre piliers : votre situation financière actuelle, vos obligations fiscales françaises et internationales, vos droits à la retraite, et votre stratégie de transmission. Sans ce diagnostic approfondi, vous risquez de déclencher involontairement l’exit tax ou de subir une double imposition.

Le bilan doit intégrer des éléments spécifiques à l’expatriation que les analyses classiques négligent. Votre patrimoine immobilier français génèrera des revenus imposables même après votre départ. Vos participations dans des sociétés françaises peuvent déclencher l’exit tax si leur valeur dépasse 800 000 euros ou si vous détenez plus de 50% des parts. Vos contrats d’assurance-vie français subissent des contraintes fiscales différentes selon votre pays de résidence.

La dimension familiale et professionnelle transforme complètement l’équation patrimoniale. Un conjoint restant en France peut maintenir votre résidence fiscale française malgré votre départ physique. Vos enfants scolarisés en France créent un centre d’intérêts économiques qui complique votre statut. Votre activité professionnelle, qu’elle soit salariée ou entrepreneuriale, détermine votre exposition à la sécurité sociale française et aux cotisations.

Conseil de pro : Lancez votre bilan patrimonial complet au moins six mois avant votre départ. Ce délai vous permet d’optimiser votre situation fiscale, de restructurer certains actifs et de mettre en place les dispositifs d’épargne adaptés à votre future résidence.

Les diagnostics patrimoniaux révèlent souvent des opportunités insoupçonnées. Vous pourriez bénéficier d’un sursis d’imposition sur vos plus-values latentes. Certains placements français deviennent fiscalement inefficaces à l’étranger et méritent un arbitrage. D’autres actifs, comme l’immobilier locatif, nécessitent une restructuration juridique via une SCI pour faciliter la gestion à distance.

Établir et notifier votre statut de non-résident fiscal

Le statut de non-résident fiscal se détermine selon des critères juridiques précis définis par l’article 4B du Code général des impôts. Trois conditions principales établissent votre résidence fiscale : le lieu de votre foyer familial, le centre de vos intérêts économiques, et la durée de votre séjour en France. Vous êtes considéré résident fiscal français si votre foyer permanent se situe en France, même avec des séjours professionnels à l’étranger.

La notification de votre statut à l’administration fiscale française constitue une démarche obligatoire et protectrice. Vous devez informer votre centre des impôts de votre changement de résidence avant votre départ ou dans les trois mois suivants. Cette déclaration officielle établit une date de rupture claire de votre résidence fiscale française et prévient les contentieux futurs.

Les conséquences fiscales du statut non-résident transforment votre imposition sur les revenus de source française. Vos revenus immobiliers restent imposables en France avec un taux minimum de 20% pour les revenus fonciers et 19% pour les plus-values immobilières. Vos dividendes de sociétés françaises subissent une retenue à la source de 12,8% ou 30% selon les conventions fiscales. L’exit tax s’applique sur vos plus-values latentes de participations substantielles si vous détenez plus de 50% d’une société ou si vos droits dépassent 800 000 euros.

Le faisceau d’indices utilisé lors des contrôles fiscaux examine la réalité de votre expatriation au-delà des déclarations formelles. L’administration vérifie vos factures d’électricité et d’eau en France, vos relevés bancaires montrant vos dépenses quotidiennes, vos contrats de travail et bulletins de salaire étrangers, et même vos abonnements de transport et inscriptions scolaires. Un risque de requalification existe si votre foyer familial ou centre d’intérêts économiques reste en France.

Conseil de pro : Constituez un dossier de preuves solides démontrant votre résidence effective à l’étranger. Conservez vos baux de location ou actes de propriété, vos factures d’énergie et télécommunications, vos relevés bancaires locaux, et vos contrats de travail. Ces documents deviennent essentiels en cas de contrôle fiscal et facilitent vos démarches avec la fiscalité non-résidents.

Choisir des placements adaptés à votre situation d’expatrié

Vos placements d’expatrié doivent répondre à des contraintes spécifiques que les produits français classiques ne satisfont pas toujours. L’assurance-vie luxembourgeoise offre une flexibilité multi-devises et une sécurité renforcée grâce au triangle de sécurité luxembourgeois. Les SCPI européennes génèrent des rendements supérieurs avec 0% de prélèvements sociaux contre 17,2% en France. L’immobilier à gestion déléguée permet de conserver des actifs tangibles sans contraintes de gestion quotidienne.

| Type de placement | Rendement moyen | Fiscalité expatrié | Liquidité | Sécurité |

|---|---|---|---|---|

| Assurance-vie luxembourgeoise | 3-6% | Optimisée selon résidence | Moyenne à élevée | Très élevée |

| SCPI Europe | 4-5,5% | 0% PS, IR selon convention | Moyenne | Élevée |

| Immobilier géré | 3-4% net | 20% IR + PS si France | Faible | Élevée |

| PEA | 4-8% | Fermé aux non-résidents | Élevée | Moyenne |

L’assurance-vie française présente des limites importantes pour les expatriés malgré ses avantages historiques. Certains pays comme les États-Unis ne reconnaissent pas son statut fiscal privilégié et la taxent comme un compte bancaire ordinaire. Les versements depuis l’étranger peuvent être refusés par certains assureurs français. La fiscalité au dénouement dépend de votre résidence fiscale au moment du rachat, créant une incertitude pour les parcours internationaux complexes.

L’assurance-vie luxembourgeoise surmonte ces obstacles avec une reconnaissance internationale supérieure. Elle accepte les versements en devises multiples et permet une allocation d’actifs véritablement mondiale. Le cadre réglementaire luxembourgeois offre une protection des capitaux renforcée avec une ségrégation totale des actifs. La neutralité fiscale du contrat s’adapte à votre résidence fiscale sans pénalités de transfert.

Votre stratégie de diversification doit considérer votre profil d’expatrié spécifique : durée prévue à l’étranger, pays de résidence, probabilité de retour en France, et devises de vos revenus et dépenses. Un expatrié temporaire privilégie la liquidité et la simplicité de rapatriement. Un expatrié permanent optimise la fiscalité locale et la transmission internationale. Un parcours multi-pays nécessite des structures flexibles et portables.

Les critères de sélection essentiels incluent la fiscalité applicable dans votre pays de résidence et en France, la sécurité juridique et la solidité des institutions, la liquidité pour faire face aux imprévus et opportunités, et la qualité de gestion à distance avec reporting transparent. La structuration patrimoniale internationale intègre ces dimensions dans une architecture cohérente.

Planifier la succession et préparer la retraite à l’international

Le règlement européen 2015/650 sur les successions internationales transforme radicalement la planification successorale des expatriés. Ce texte vous permet de choisir entre la loi de votre nationalité et celle de votre dernière résidence pour régir votre succession. Sans choix explicite, la loi de votre résidence habituelle au décès s’applique automatiquement, créant potentiellement des conséquences inattendues pour vos héritiers.

La rédaction d’un testament international avec mention claire de la loi applicable devient indispensable. Vous devez désigner explicitement la loi nationale que vous souhaitez voir appliquer à votre succession. Ce choix influence la réserve héréditaire, les droits du conjoint survivant, et la fiscalité successorale. Un testament olographe français reste valable à l’étranger, mais un testament authentique offre une sécurité juridique supérieure.

Les couples mixtes et les héritiers résidant dans différents pays créent des situations complexes nécessitant une expertise spécialisée. Votre conjoint étranger peut ne pas bénéficier des mêmes protections qu’en droit français. Vos enfants résidant en France subissent les droits de succession français sur les biens français, même si vous êtes non-résident. Les conventions fiscales bilatérales déterminent quel pays impose et selon quelles modalités.

L’optimisation fiscale successorale combine plusieurs leviers selon votre situation. Les donations anticipées permettent de transmettre progressivement en profitant des abattements renouvelables tous les 15 ans. Le démembrement de propriété via donation de nue-propriété réduit l’assiette taxable tout en conservant l’usufruit. Les structures juridiques comme les sociétés civiles facilitent la transmission d’actifs immobiliers complexes. L’assurance-vie luxembourgeoise offre une transmission hors succession avec fiscalité optimisée.

La préparation de votre retraite d’expatrié nécessite une approche méthodique en cinq étapes :

- Recensez vos droits acquis dans chaque pays où vous avez cotisé, en contactant les caisses de retraite françaises et étrangères.

- Évaluez le montant prévisionnel de vos pensions en tenant compte des conventions de sécurité sociale bilatérales.

- Constituez une épargne retraite complémentaire adaptée à votre fiscalité, privilégiant les supports internationaux flexibles.

- Planifiez la localisation de votre retraite en considérant la fiscalité des pensions dans différents pays.

- Anticipez le rapatriement éventuel de vos capitaux avec une stratégie de gestion retraite expatriés cohérente.

La transmission et succession patrimoniale internationale exige une révision régulière de vos dispositions. Chaque changement de résidence, évolution familiale ou modification législative peut impacter votre stratégie. Un audit successoral tous les trois ans garantit l’adéquation de vos dispositifs avec votre situation actuelle.

Suivre et diversifier votre patrimoine pour une gestion pérenne

Le suivi régulier de vos placements et de votre situation fiscale constitue le pilier de la pérennité patrimoniale. Votre statut d’expatrié évolue avec vos changements de résidence, les modifications législatives dans vos pays de résidence et d’origine, et les fluctuations des marchés financiers et immobiliers. Un monitoring trimestriel minimum permet d’identifier rapidement les opportunités d’optimisation et les risques émergents.

| Indicateur | Fréquence de suivi | Seuil d’alerte | Action corrective |

|---|---|---|---|

| Rendement net des placements | Trimestriel | Sous-performance >2% vs objectif | Réallocation ou arbitrage |

| Évolution fiscalité résidence | Annuel | Nouvelle loi impactant patrimoine | Restructuration si nécessaire |

| Risque de change | Mensuel | Variation >5% sur devises principales | Couverture ou diversification |

| Liquidités disponibles | Trimestriel | Moins de 6 mois de dépenses | Arbitrage actifs peu liquides |

La diversification géographique et sectorielle protège votre patrimoine contre les chocs économiques locaux. Diversifier votre patrimoine signifie répartir vos actifs entre plusieurs pays, devises et classes d’actifs. Un portefeuille équilibré combine immobilier européen, actions internationales, obligations diversifiées, et liquidités en plusieurs devises. Cette approche réduit la corrélation entre vos actifs et améliore le couple rendement-risque.

La gestion du risque de change devient critique quand vos revenus, dépenses et patrimoine sont libellés en devises différentes. Un expatrié percevant un salaire en dollars, possédant un patrimoine en euros, et prévoyant un retour en France subit une exposition complexe. Les stratégies de couverture incluent la diversification naturelle des actifs, les comptes multi-devises, et dans certains cas les instruments de couverture comme les contrats à terme.

Le rapatriement de capitaux au retour en France nécessite une planification anticipée pour éviter les pénalités fiscales. Vos plus-values latentes peuvent être imposées différemment selon le timing du rapatriement. Certains placements étrangers perdent leur intérêt fiscal au retour et méritent un arbitrage avant la réinstallation. La reconstitution de votre résidence fiscale française déclenche de nouvelles obligations déclaratives sur vos avoirs à l’étranger.

Les erreurs courantes en gestion continue incluent négliger la mise à jour de vos déclarations fiscales dans tous les pays concernés, conserver des placements inadaptés par inertie plutôt que par stratégie, sous-estimer l’impact des frais de gestion et de change sur la performance, ignorer les opportunités d’optimisation fiscale offertes par les conventions bilatérales, et omettre de réviser votre stratégie successorale après chaque changement majeur. Un conseiller patrimonial indépendant expatriés vous aide à éviter ces écueils grâce à un accompagnement personnalisé et une vision globale.

Optimisez votre gestion patrimoniale internationale avec Balmont Conseil

Vous avez maintenant une vision claire des sept étapes essentielles pour structurer votre patrimoine d’expatrié. La complexité de cette démarche nécessite une expertise pointue et une connaissance approfondie des réglementations internationales. Balmont Conseil accompagne les expatriés et familles fortunées dans chaque dimension de leur gestion de patrimoine internationale.

Notre cabinet maîtrise la structuration fiscale et juridique dans les principaux pays d’expatriation : Suisse, Royaume-Uni, Émirats, Asie et Amérique. Nous proposons des solutions reconnues comme l’assurance vie luxembourgeoise, l’immobilier patrimonial international, et les structures d’optimisation fiscale adaptées à votre profil. Notre approche intègre l’intelligence artificielle pour affiner votre stratégie patrimoniale tout en garantissant une totale indépendance sans conflit d’intérêts bancaires.

Découvrez nos ressources spécialisées pour expatriés et international et bénéficiez d’un conseil sur mesure qui sécurise et développe votre patrimoine à l’échelle mondiale. En plus de nos services personnalisés, nous vous aidons à élaborer des stratégies d’investissement à l’étranger qui correspondent à vos objectifs financiers et à votre profil de risque. Nos experts sont à votre disposition pour analyser les tendances du marché international et identifier les meilleures opportunités. Ensemble, nous travaillerons à optimiser votre patrimoine tout en tenant compte des spécificités fiscales et juridiques de chaque pays.

Questions fréquentes sur la gestion de patrimoine expatrié

Quelles sont les erreurs courantes à éviter en gestion de patrimoine expatrié ?

Ignorer votre statut fiscal réel et omettre la notification officielle à l’administration française expose à des redressements sévères. Négliger la planification successorale internationale crée des conflits de lois et une fiscalité successorale non optimisée. Concentrer vos actifs dans un seul pays amplifie les risques politiques et économiques. Oublier le suivi régulier vous fait manquer des opportunités d’optimisation et vous expose à des évolutions législatives défavorables.

Comment déterminer si je suis résident fiscal français malgré mon expatriation ?

Vous restez résident fiscal français si votre foyer familial permanent se situe en France, même avec une activité professionnelle à l’étranger. Le centre de vos intérêts économiques en France, comme des investissements importants ou une activité professionnelle principale, maintient également votre résidence fiscale. Un séjour en France dépassant 183 jours par an vous qualifie automatiquement comme résident. L’administration examine l’ensemble de ces critères selon un faisceau d’indices en cas de contrôle.

Puis-je conserver mon assurance-vie française en tant qu’expatrié ?

Vous pouvez généralement conserver vos contrats d’assurance-vie français existants après votre expatriation, mais avec des contraintes importantes. Les versements complémentaires depuis l’étranger sont souvent refusés par les assureurs français. La fiscalité au dénouement dépend de votre résidence fiscale à ce moment, créant une incertitude. Certains pays comme les États-Unis ne reconnaissent pas le statut fiscal privilégié de l’assurance-vie française et la taxent comme un compte ordinaire.

Comment optimiser fiscalement mes revenus en tant qu’expatrié ?

Établissez correctement votre statut de non-résident avec notification officielle pour éviter la double imposition. Exploitez les conventions fiscales bilatérales qui déterminent quel pays impose vos revenus et selon quelles modalités. Privilégiez les placements bénéficiant d’avantages fiscaux internationaux comme l’assurance-vie luxembourgeoise ou les SCPI européennes générant 0% de prélèvements sociaux. Structurez vos revenus professionnels via des entités juridiques adaptées à votre activité et pays de résidence.

Quel est l’intérêt d’une assurance-vie luxembourgeoise pour un expatrié ?

L’assurance-vie luxembourgeoise offre une gestion multi-devises essentielle pour les parcours internationaux. Le triangle de sécurité luxembourgeois garantit une protection renforcée de vos capitaux avec ségrégation totale des actifs. La neutralité fiscale du contrat s’adapte automatiquement à votre résidence fiscale sans pénalités de transfert. Cette flexibilité permet une optimisation patrimoniale continue quel que soit votre pays de résidence, avec une reconnaissance internationale supérieure aux contrats français.