TL;DR:

- La gestion de risques patrimoniaux à l’international nécessite une connaissance approfondie des règles fiscales, juridiques et réglementaires changeantes.

- Anticiper l’exit-tax, la double imposition et structurer ses actifs avec des conventions bilatérales évite des coûts imprévus.

- Une approche systémique et long-termiste, axée sur une planification chronologique, optimise sécurité et croissance du patrimoine.

Gérer un patrimoine à l’échelle internationale n’est pas une affaire de bon sens ou de bonne volonté. C’est une discipline à part entière, soumise à des règles fiscales, juridiques et réglementaires qui changent d’un pays à l’autre, parfois d’une année à l’autre. Pour les 3,5 millions de Français expatriés recensés en 2024, la complexité ne réside pas seulement dans la distance géographique, mais dans l’imbrication de systèmes fiscaux, de régimes de retraite, de réglementations immobilières et de risques souvent invisibles jusqu’au moment où ils se concrétisent. Ce guide a pour ambition de vous donner une vision structurée des principaux risques patrimoniaux internationaux, des stratégies éprouvées pour les anticiper, et des réflexes concrets à adopter à chaque étape de votre parcours d’expatriation.

Points Clés

| Point | Détails |

|---|---|

| Identifier les risques | Les expatriés et familles fortunées doivent repérer les risques fiscaux, immobiliers et de retraite pour anticiper efficacement. |

| Utiliser les conventions fiscales | Les conventions bilatérales permettent d’éviter la double imposition et d’optimiser la gestion du patrimoine international. |

| Préparer son départ | Un audit patrimonial chronologique avant chaque mobilité est indispensable pour limiter l’exit-tax et sécuriser ses actifs. |

| Diversifier ses solutions | L’assurance-vie luxembourgeoise et la sécurisation immobilière internationale offrent des avantages spécifiques à considérer. |

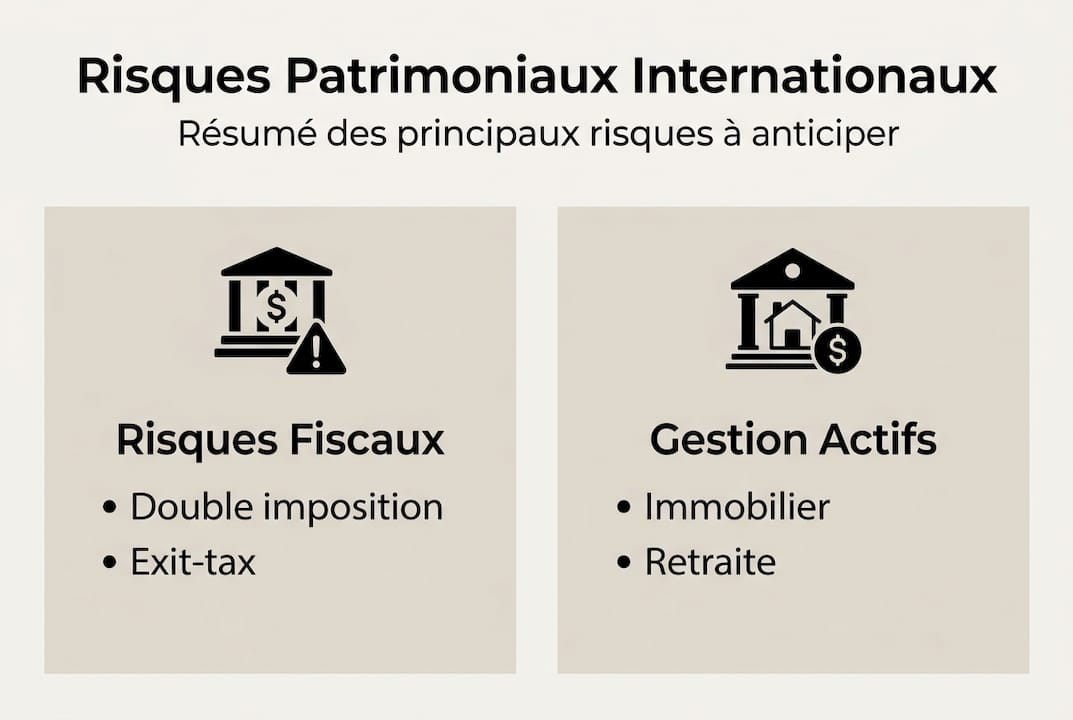

Comprendre les principaux risques patrimoniaux internationaux

Avant de construire une stratégie, il faut nommer les risques. Beaucoup d’expatriés et de dirigeants fortunés découvrent trop tard que leur patrimoine, parfaitement structuré en France, devient une source de complications dès lors qu’il franchit les frontières. Voici les catégories de risques les plus fréquentes et les plus coûteuses.

Les risques fiscaux : double imposition et lacunes d’optimisation

La double imposition est le spectre qui hante chaque expatrié. Elle survient lorsque deux pays réclament simultanément une imposition sur les mêmes revenus ou actifs. Sans convention fiscale applicable, un investisseur peut se retrouver imposé en France sur ses revenus locatifs étrangers, et dans le pays source sur ces mêmes revenus. Le résultat est une ponction fiscale qui peut dépasser 60 % dans certains cas.

Les dispositifs d’optimisation existent, mais leur efficacité dépend d’une connaissance précise des textes en vigueur. Un crédit d’impôt mal calculé, une déclaration tardive ou une mauvaise qualification des revenus peuvent annuler des années d’efforts de structuration.

Le risque exit-tax : une bombe à retardement

L’exit-tax française s’applique aux contribuables qui quittent le territoire national en détenant des participations significatives dans des sociétés. Elle génère une imposition sur les plus-values latentes, c’est-à-dire sur des gains non encore réalisés. Beaucoup de dirigeants et d’entrepreneurs découvrent ce mécanisme trop tard, souvent quelques semaines avant leur départ.

Les stratégies pour sécuriser vos actifs face à ce risque existent, mais elles demandent une anticipation de plusieurs mois, voire d’une à deux années.

La gestion immobilière transfrontalière

Posséder un bien immobilier en France depuis l’étranger génère des obligations spécifiques : déclaration des revenus fonciers, prélèvements sociaux (17,2 % en 2026 pour les non-résidents hors EEE), gestion locative à distance, et potentielle plus-value immobilière lors de la revente. Chaque pays de résidence traite ces revenus différemment, créant des situations où une mauvaise coordination entre conseils locaux et experts français coûte cher.

Les régimes de retraite internationaux

Un cadre dirigeant ayant travaillé dans trois pays différents cumule des droits à retraite dans trois systèmes distincts. La coordination de ces droits, la récupération des cotisations dans certains pays, et l’optimisation des revenus de retraite futurs nécessitent une planification rigoureuse. Négliger ce volet peut réduire significativement le revenu disponible à la retraite.

Risques spécifiques pour chefs d’entreprise et familles fortunées

Les risques se multiplient pour les profils à patrimoine élevé :

- Transmission internationale du patrimoine et droits de succession variables selon les pays

- Structuration de holdings entre plusieurs juridictions

- Exposition aux règles CFC (Controlled Foreign Corporation) dans certains pays

- Risque de requalification fiscale des montages en cas de contrôle

- Absence de couverture assurantielle adaptée aux actifs détenus à l’étranger

“La gestion patrimoniale internationale n’est pas une option pour les familles fortunées en mobilité, c’est une nécessité. Chaque décision prise sans vision globale peut générer des coûts imprévus considérables.” Alexis Sagnier, Balmont Conseil

Une gestion de patrimoine expatriés rigoureuse commence par cette cartographie des risques. Sans elle, toute stratégie reste fragile.

Optimiser la gestion fiscale grâce aux conventions internationales

Une fois les risques identifiés, la question devient : comment les neutraliser ? Les conventions fiscales bilatérales constituent le premier outil à maîtriser. Elles définissent les règles du jeu entre deux pays pour éviter la double imposition et répartir les droits d’imposition.

Le principe des conventions fiscales bilatérales

Une convention fiscale est un traité signé entre deux États qui détermine quel pays a le droit d’imposer chaque type de revenu : salaires, dividendes, intérêts, plus-values immobilières, pensions. La France a signé plus de 125 conventions de ce type. Elles prévoient généralement deux mécanismes : l’exemption (un seul pays impose) ou le crédit d’impôt (les deux pays imposent, mais l’un accorde un crédit équivalent à l’impôt payé dans l’autre).

La gestion des risques fiscaux via conventions bilatérales est efficace, mais elle exige une lecture précise de chaque texte. Les conventions ne se ressemblent pas toutes, et certaines prévoient des exceptions peu connues qui peuvent piéger l’investisseur non averti.

Stratégies classiques vs stratégies optimisées

| Approche | Stratégie classique | Stratégie optimisée |

|---|---|---|

| Fiscalité des revenus | Déclaration séparée par pays | Coordination via convention + crédit d’impôt |

| Transmission du patrimoine | Droit local appliqué | Structuration holding + convention successorale |

| Revenus de capitaux mobiliers | Imposition au taux standard | Optimisation via enveloppe luxembourgeoise |

| Immobilier étranger | Déclaration brute | Déduction des charges selon traité |

| Retraite internationale | Cumul non optimisé | Planification multicritères anticipée |

Le rôle clé de l’assurance-vie luxembourgeoise

L’assurance-vie luxembourgeoise est l’outil le plus puissant pour un expatrié qui souhaite centraliser et protéger ses actifs financiers dans un cadre juridique stable. Elle offre trois avantages majeurs : la neutralité fiscale pendant la phase d’épargne (la fiscalité s’applique uniquement au pays de résidence du souscripteur), le super-privilège luxembourgeois qui protège les avoirs en cas de défaillance de l’assureur, et la portabilité totale lors d’un changement de pays de résidence.

Contrairement à l’assurance-vie française, le contrat luxembourgeois s’adapte automatiquement à la fiscalité du nouveau pays de résidence. Pour un cadre dirigeant qui change de pays tous les trois à cinq ans, c’est une fenêtre d’opportunité considérable.

Point d’attention : les pays sans convention

Certains pays n’ont pas signé de convention fiscale avec la France. C’est le cas de plusieurs pays du Golfe, d’Asie du Sud-Est ou d’Amérique latine. Dans ces situations, le risque de double imposition est réel et la structuration doit être pensée différemment, souvent via des sociétés holdings interposées ou des montages spécifiques.

Conseil de pro: Avant toute expatriation, vérifiez systématiquement si une convention fiscale existe entre la France et votre pays de destination. Cette vérification en amont peut vous épargner des années de contentieux fiscal.

Réflexes chronologiques essentiels : exit-tax et mobilité

L’optimisation fiscale ne s’improvise pas. Elle s’inscrit dans un calendrier précis, rythmé par les étapes de votre parcours d’expatriation. Les risques liés à l’exit-tax avant départ et à la gestion immobilière transfrontalière illustrent parfaitement pourquoi le facteur temps est déterminant.

Les étapes chronologiques à respecter

- Audit patrimonial pré-départ (12 à 24 mois avant) : Cartographier l’ensemble des actifs, identifier les participations soumises à l’exit-tax, évaluer les plus-values latentes et les droits à retraite accumulés. Cet audit est le fondement de toute stratégie d’expatriation patrimoniale réussie.

- Anticipation de l’exit-tax (6 à 18 mois avant) : Si vous détenez plus de 50 % d’une société ou des titres dont la valeur dépasse 800 000 euros, l’exit-tax s’applique. Selon le guide exit-tax, plusieurs mécanismes permettent d’en réduire l’impact : le sursis de paiement automatique dans les pays de l’UE et de l’EEE, ou le paiement différé sous conditions dans d’autres pays.

- Restructuration des actifs avant le départ : Certains actifs peuvent être restructurés avant le départ pour réduire l’assiette taxable. Cela peut passer par une donation, une cession intra-familiale ou une réorganisation de la holding. La stratégie exit-tax doit être pensée en lien direct avec la convention fiscale applicable.

- Gestion de la rupture de résidence fiscale : La date officielle de départ fiscal est critique. Une erreur sur ce point peut entraîner une année supplémentaire d’imposition en France. Les critères de résidence fiscale (foyer, lieu de séjour principal, activité professionnelle, centre des intérêts économiques) doivent tous être analysés.

- Gestion à l’arrivée dans le nouveau pays : Ouvrir les bons comptes, déclarer les actifs étrangers si requis, mettre en place les structures adaptées à la fiscalité locale, et vérifier les obligations déclaratives spécifiques au nouveau pays de résidence.

Conseil de pro: Ne sous-estimez jamais le délai nécessaire pour une restructuration patrimoniale pré-départ. Certaines opérations, comme une donation ou une réorganisation de holding, nécessitent plusieurs mois de préparation juridique et fiscale.

Gestion et sécurisation des actifs : immobiliers, financiers, retraite

Au-delà des formalités fiscales et juridiques, la sécurisation concrète des actifs patrimoniaux doit suivre une approche globale. Chaque classe d’actif présente ses propres défis dans un contexte international.

Sécurisation de l’immobilier locatif

Posséder un bien immobilier en France depuis l’étranger implique une gestion rigoureuse. La gestion immobilière transfrontalière couvre plusieurs dimensions : le choix du régime fiscal (revenus fonciers ou LMNP), la gestion des prélèvements sociaux selon la convention applicable, et la planification de la revente pour optimiser la plus-value. Pour sécuriser votre patrimoine immobilier depuis l’étranger, la mise en place d’une SCI (Société Civile Immobilière) peut offrir une flexibilité supplémentaire pour la transmission et la gestion.

Gestion des actifs financiers transfrontaliers

Les actifs financiers détenus dans plusieurs pays nécessitent une coordination entre dépositaires, une surveillance des obligations déclaratives (FATCA, CRS) et une optimisation de l’enveloppe fiscale. Le tableau ci-dessous résume les principales solutions selon le profil :

| Type d’actif | Solution recommandée | Avantage principal |

|---|---|---|

| Portefeuille actions/obligations | Assurance-vie luxembourgeoise | Portabilité et neutralité fiscale |

| Immobilier locatif France | SCI ou détention directe | Transmission optimisée |

| Liquidités internationales | Compte multi-devises | Flexibilité et réduction du risque de change |

| Capital investissement | Holding internationale | Optimisation fiscale des dividendes |

| Retraite complémentaire | PER ou équivalent local | Déductibilité et sortie en capital |

Planification retraite multicritères

La retraite internationale est l’un des volets les plus complexes de la gestion patrimoniale pour les expatriés. Un professionnel ayant cotisé dans plusieurs pays doit coordonner ses droits selon les accords de sécurité sociale bilatéraux, optimiser le moment de liquidation de chaque régime, et anticiper la fiscalité des pensions dans son pays de résidence au moment de la retraite.

Voici les points de vigilance essentiels :

- Vérifier l’existence d’accords de sécurité sociale entre chaque pays de cotisation

- Conserver tous les justificatifs de cotisation dans chaque pays

- Anticiper la fiscalité des pensions étrangères dans le pays de résidence à la retraite

- Envisager des solutions de retraite complémentaire privée (PER, contrats de capitalisation)

- Consulter un conseiller patrimonial indépendant sans lien bancaire pour une vision neutre

L’approche globale est la seule qui permette d’éviter les angles morts. Un conseiller qui ne traite que la fiscalité française sans connaître les règles du pays d’accueil ne peut pas offrir une stratégie cohérente.

Notre vision : anticiper pour mieux sécuriser et croître

Après des années d’accompagnement d’expatriés, de dirigeants et de familles fortunées, un constat s’impose : la majorité des erreurs patrimoniales ne vient pas d’une mauvaise stratégie, mais d’une mauvaise chronologie. Les clients qui arrivent avec un problème d’exit-tax à résoudre en urgence, ou qui découvrent une double imposition après coup, auraient pu éviter ces situations avec un audit patrimonial réalisé 18 mois plus tôt.

Les réflexes patrimoniaux chronologiques pour la mobilité internationale ne sont pas intuitifs. Ils s’acquièrent par l’expérience et la connaissance des mécanismes fiscaux dans chaque pays. C’est précisément là que réside la valeur d’un accompagnement expert.

Nous observons également que les familles qui réussissent le mieux leur gestion patrimoniale internationale sont celles qui adoptent une vision à long terme. Elles ne cherchent pas à optimiser chaque impôt de manière isolée, mais à construire une architecture patrimoniale cohérente, adaptable et transmissible. Cette vision systémique, nourrie par une gestion patrimoniale expatriés rigoureuse, est ce qui distingue ceux qui subissent la complexité internationale de ceux qui en font un levier de croissance.

L’anticipation n’est pas un luxe. C’est le seul moyen de transformer une contrainte en avantage compétitif pour votre patrimoine.

Solutions sur-mesure pour sécuriser votre patrimoine international

Gérer un patrimoine international avec efficacité demande bien plus qu’une bonne intention. Cela exige une expertise pluridisciplinaire, une connaissance fine des réglementations dans chaque pays concerné, et une capacité à coordonner des solutions adaptées à chaque situation.

Balmont Conseil accompagne les expatriés, dirigeants et familles fortunées dans toutes les dimensions de leur structuration internationale, de l’audit pré-départ à la planification retraite, en passant par l’exit-tax et la sécurisation des actifs immobiliers et financiers. Pour les entrepreneurs et cadres dirigeants, une approche dédiée au patrimoine des dirigeants permet de traiter les enjeux spécifiques liés à la détention de sociétés et à la transmission. Prenez le temps d’explorer nos ressources pour optimiser et protéger vos actifs et faites le premier pas vers une gestion patrimoniale internationale sereine et performante.

Questions fréquentes sur la gestion de risques patrimoniaux

Qu’est-ce que l’exit-tax et en quoi concerne-t-elle les expatriés ?

L’exit-tax avant départ s’applique aux contribuables qui quittent la France en détenant des participations significatives dans des sociétés, générant une imposition sur les plus-values latentes. Il est crucial d’anticiper ce risque plusieurs mois avant votre expatriation pour en réduire l’impact.

Comment éviter la double imposition sur mon patrimoine international ?

La gestion via conventions bilatérales entre pays permet d’éviter d’être imposé deux fois sur vos revenus et actifs, en appliquant soit une exemption soit un mécanisme de crédit d’impôt selon les termes du traité.

Pourquoi l’assurance-vie luxembourgeoise est-elle recommandée pour les expatriés ?

L’assurance-vie luxembourgeoise offre une flexibilité et une protection juridique supérieure dans le cadre d’une gestion internationale, avec une portabilité totale lors des changements de pays de résidence et une fiscalité adaptée au pays d’accueil.

Quels sont les réflexes essentiels à adopter avant un départ à l’étranger ?

Un audit pré-départ complet, la vérification des liens fiscaux entre pays et l’anticipation de l’exit-tax sont les trois piliers pour sécuriser votre patrimoine avant une expatriation.