TL;DR:

- De nombreux expatriés pensent à tort que leur PER est soumis aux mêmes règles fiscales qu’en France. La fiscalité du PER pour un non-résident dépend de sa résidence, des conventions bilatérales, et du moment des versements et sorties. Une analyse précise et une planification adaptée évitent des coûts fiscaux importants et optimisent la gestion patrimoniale internationale.

Beaucoup d’expatriés commettent la même erreur : ils supposent que leur Plan d’Épargne Retraite (PER) est soumis exactement aux mêmes règles fiscales que celui d’un résident français. Cette confusion peut coûter très cher. Le régime fiscal du PER pour un non-résident dépend en réalité d’une combinaison de facteurs, notamment la résidence fiscale au moment des versements, la résidence fiscale au moment de la sortie, et surtout les conventions fiscales bilatérales signées entre la France et votre pays d’accueil. Ce guide expose les enjeux, les étapes d’analyse et les leviers d’optimisation concrets pour vous aider à naviguer cette complexité avec confiance.

Points Clés

| Point | Détails |

|---|---|

| Statut fiscal déterminant | Votre résidence fiscale et son évolution dictent le traitement du PER, il faut la qualifier précisément. |

| Analyse des conventions | La convention fiscale France-pays de résidence évite la double imposition et guide l’optimisation. |

| Sortie adaptée au profil | Choisir entre rente et capital selon votre situation et planning international a de fortes conséquences. |

| Veille et accompagnement | Actualiser sa stratégie avec un expert permet d’éviter les pièges des changements de résidence. |

| Anticiper les transitions | Prévoir les éventuels retours en France ou changement de pays limite l’impact fiscal négatif. |

Comprendre le PER pour non-résidents : contexte et enjeux

Le PER, instauré par la loi Pacte en 2019, est un produit d’épargne retraite qui permet à tout titulaire d’alimenter un capital tout au long de sa vie active, puis de le récupérer sous forme de rente ou de capital à la retraite. Pour un résident fiscal français, les règles sont relativement bien documentées : déductibilité des versements dans la limite de plafonds annuels, imposition à la sortie selon le mode choisi, et application des prélèvements sociaux (17,2 %) sur les plus-values.

Pour un non-résident, le tableau change radicalement. Le statut de non-résident fiscal implique une relation différente avec l’administration fiscale française. La France n’impose que les revenus de source française, et l’étendue de cette imposition dépend directement des conventions fiscales en vigueur.

Voici les impacts majeurs du statut de non-résident sur le PER :

- Déductibilité des versements incertaine : un expatrié qui n’est plus imposable en France ne peut généralement pas bénéficier de la déduction fiscale sur ses versements, puisqu’il n’a pas de revenu imposable en France à compenser.

- Retenue à la source spécifique : la France applique une retenue à la source sur les revenus versés à des non-résidents, dont le taux peut varier entre 0 % et 30 % selon la convention applicable.

- Risque de double imposition : sans convention protectrice ou sans analyse préalable, un même flux de revenus peut être imposé à la fois en France et dans le pays de résidence.

- Prélèvements sociaux potentiellement exonérés : les non-résidents affiliés à un régime de sécurité sociale étranger peuvent, sous conditions, être exemptés des prélèvements sociaux français.

« Le pays de résidence fiscale et la qualification lors des versements et des sorties sont essentiels pour tout expatrié. »

La fiscalité des non-résidents en France est un domaine en constante évolution, ce qui rend indispensable une veille régulière et un accompagnement spécialisé. À titre d’illustration, un cadre dirigeant français expatrié à Dubaï qui a ouvert son PER avant son départ à l’étranger ne bénéficiera pas du même traitement que celui qui l’a ouvert après avoir établi sa résidence fiscale aux Émirats arabes unis. La chronologie des événements est déterminante.

En matière d’épargne longue durée, adopter une approche d’investissement fiscalement efficace est d’autant plus crucial lorsqu’on est expatrié, car les règles peuvent évoluer à chaque changement de résidence.

Fiscalité du PER pour non-résidents : étapes d’analyse

Face à la complexité du dossier, une approche méthodologique structurée s’impose. Il ne s’agit pas de chercher une réponse universelle mais de construire, étape par étape, une stratégie adaptée à votre situation personnelle. La méthodologie d’optimisation s’articule autour de la qualification fiscale, de la déductibilité des versements et de l’analyse des conventions internationales.

Voici les étapes concrètes à suivre :

-

Déterminer votre résidence fiscale au moment des versements. Êtes-vous fiscalement résident en France ou à l’étranger au moment où vous alimentez votre PER ? Si vous êtes non-résident, vos versements ne sont en principe pas déductibles de l’impôt français, puisque vous n’avez pas de revenu imposable en France. En revanche, certains pays de résidence autorisent la déduction de cotisations retraite versées à l’étranger, ce qu’il convient de vérifier localement.

-

Analyser la déductibilité dans votre pays de résidence. Certains États membres de l’OCDE reconnaissent les PER français comme des plans de retraite qualifiés. Dans ces cas, les versements peuvent être déductibles localement, offrant un avantage fiscal non négligeable. Cette reconnaissance dépend entièrement du pays et parfois même du gestionnaire du PER.

-

Étudier la convention fiscale France-pays de résidence. C’est l’étape la plus technique, mais aussi la plus importante. La convention précisera quel État a le droit d’imposer les pensions et les rentes, si un crédit d’impôt est accordé pour éviter la double imposition, et quel est le taux de retenue à la source applicable.

-

Simuler l’imposition à la sortie selon différents scénarios. Selon que vous prévoyez de prendre votre retraite en France, dans votre pays d’expatriation actuel, ou dans un pays tiers, les conséquences fiscales seront radicalement différentes.

-

Anticiper les formalités administratives. Un non-résident doit informer son gestionnaire de PER de son statut et fournir régulièrement une attestation de résidence fiscale étrangère, généralement sous forme de formulaire 5000 ou d’attestation de l’administration fiscale locale.

Le tableau suivant illustre les différences d’imposition selon la situation du titulaire :

| Situation | Déductibilité des versements | Imposition à la sortie (France) | Prélèvements sociaux |

|---|---|---|---|

| Résident fiscal français | Oui (plafonds légaux) | IR + 17,2 % PS | Oui |

| Non-résident (pays avec convention) | Non (en France) | Retenue à la source réduite ou nulle | Généralement exonéré |

| Non-résident (pays sans convention) | Non | Retenue à la source 30 % | Variable |

| Retour en France avant liquidation | Oui (si nouvelles règles) | IR + 17,2 % PS | Oui |

Prenez l’exemple d’un cadre expatrié à Singapour. La convention fiscale France-Singapour prévoit une exonération partielle des pensions de retraite. En planifiant sa sortie en rente depuis Singapour, il peut potentiellement bénéficier d’un taux de retenue à la source réduit, voire nul selon les modalités de la convention. Ce type d’optimisation nécessite une déclaration fiscale non-résident parfaitement maîtrisée pour ne pas perdre ces avantages par défaut.

Conseil de pro : Ne tentez jamais d’analyser seul une convention fiscale bilatérale. Ces documents juridiques sont rédigés dans un langage technique dense, et leur interprétation nécessite une expertise combinant droit fiscal international et connaissance des pratiques locales. Une erreur d’interprétation peut coûter des dizaines de milliers d’euros. Les ressources sur l’expatriation disponibles peuvent constituer un premier point d’entrée utile avant de consulter un spécialiste.

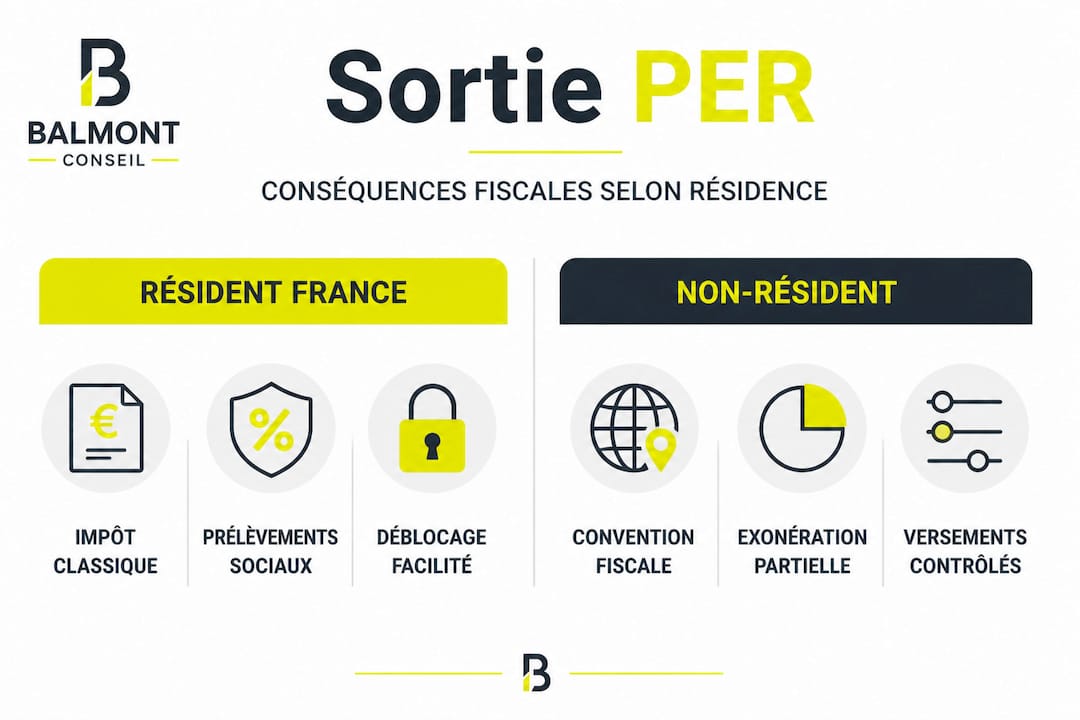

Sortie du PER : options et conséquences fiscales selon la résidence

La question de la sortie du PER est sans doute celle qui génère le plus d’interrogations chez les expatriés. Et pour cause : c’est au moment de la liquidation que l’impact fiscal devient concret et irréversible. Le pays où le PER est liquidé peut impacter significativement la fiscalité, en particulier lors d’un retour en France ou d’une liquidation dans un pays tiers.

Il existe deux grandes modalités de sortie :

-

La sortie en capital : le titulaire récupère l’intégralité ou une partie de son épargne sous forme de versement unique ou fractionné. Pour les versements volontaires ayant bénéficié d’une déduction, la part correspondant aux versements est imposée à l’IR. La part correspondant aux gains est imposée à la flat tax de 30 %. Pour un non-résident, une retenue à la source est appliquée en lieu et place de l’IR, dont le taux varie selon la convention applicable.

-

La sortie en rente viagère : l’épargne est convertie en une pension versée régulièrement jusqu’au décès. Pour un non-résident, les rentes de source française sont en principe soumises à une retenue à la source, mais les conventions fiscales prévoient souvent une limitation de ce taux, parfois à 0 % pour les pensions publiques.

Le scénario du retour en France mérite une attention particulière. Si vous liquidez votre PER après être redevenu résident fiscal français, vous entrez dans le régime de droit commun : imposition à l’IR sur les versements déduits et flat tax sur les gains. Cette bascule peut se révéler avantageuse ou pénalisante selon votre tranche marginale d’imposition (TMI) au moment de la retraite.

| Mode de sortie | Résident français | Non-résident (convention protectrice) | Non-résident (sans convention) |

|---|---|---|---|

| Capital (part versements déduits) | IR selon TMI | Retenue à la source réduite | 30 % retenue à la source |

| Capital (part gains) | PFU 30 % | PFU ou retenue conventionnelle | 30 % retenue à la source |

| Rente viagère | IR + 17,2 % PS | Convention limite la retenue | 30 % retenue à la source |

Il est également possible, dans certaines conditions, de débloquer le PER avant la retraite. Les cas de déblocage anticipé (décès du conjoint, invalidité, surendettement, acquisition de résidence principale) s’appliquent différemment selon le statut de résidence. Un non-résident ne pouvant pas acquérir une résidence principale en France au sens fiscal du terme ne bénéficie pas nécessairement du déblocage pour ce motif.

Pour un expatrié à Londres souhaitant financer l’achat de son logement principal au Royaume-Uni depuis son PER, la réponse sera négative. Ce type de situation, que nous rencontrons régulièrement, illustre à quel point les règles ne se transfèrent pas mécaniquement d’un statut à l’autre. La gestion d’un risque comme l’Exit Tax international lors d’un départ de France est un exemple similaire où l’anticipation fait toute la différence.

Conseil de pro : Anticipez vos changements de résidence au moins 12 à 18 mois avant la liquidation prévue de votre PER. Choisir le bon pays de résidence fiscale au moment de la sortie peut générer une économie substantielle. Les stratégies fiscales pour investisseurs internationaux montrent que la temporalité des décisions est souvent aussi importante que leur nature. Suivre l’actualité patrimoniale vous permettra également de rester informé des évolutions réglementaires qui pourraient influencer votre calendrier.

Double imposition et conventions fiscales : maîtriser les pièges

La double imposition est la hantise de tout expatrié qui possède des actifs en France. Elle survient lorsque deux États réclament simultanément le droit d’imposer un même revenu ou gain. Pour le PER, ce risque est bien réel, notamment lors de la phase de sortie.

Le pays de résidence et les conventions fiscales sont déterminants pour éviter ce double prélèvement. La France a signé des conventions fiscales avec plus de 120 États. Chacune définit des règles spécifiques sur l’attribution du droit d’imposition pour les pensions et les rentes.

Voici les mécanismes les plus courants prévus par les conventions :

- L’exemption avec progressivité : l’État de résidence exempte le revenu de source française mais le prend en compte pour calculer le taux applicable aux autres revenus.

- Le crédit d’impôt : le pays de résidence accorde un crédit d’impôt égal à l’impôt payé en France, évitant ainsi la double charge fiscale effective.

- L’imposition exclusive : dans certaines conventions, l’un des deux États dispose du droit exclusif d’imposer les pensions, l’autre étant tenu de s’abstenir.

Parmi les pays offrant des conventions particulièrement protectrices pour les retraites de source française, on peut citer l’Allemagne, le Luxembourg, le Royaume-Uni, la Suisse et certains pays du Golfe. Ces derniers ne pratiquant pas d’impôt sur le revenu, la convention fixe généralement une retenue à la source française réduite, parfois à zéro.

« La différence entre payer 30 % de retenue à la source ou bénéficier d’une exonération totale peut représenter des dizaines de milliers d’euros sur une liquidation de PER. C’est souvent une question d’un seul document : la bonne attestation de résidence fiscale, produite au bon moment. » (Alexis Sagnier, Balmont Conseil)

Actions concrètes pour limiter le risque de double imposition :

- Identifier précisément votre pays de résidence fiscale et le conserver documenté à jour.

- Obtenir un certificat de résidence fiscale de votre administration locale chaque année.

- Informer votre gestionnaire de PER de votre statut de non-résident et lui fournir les documents requis.

- Vérifier l’existence et le contenu de la convention France-pays de résidence via le site officiel de la Direction Générale des Finances Publiques (DGFiP).

- Anticiper les économies fiscales pour expatriés en consultant un expert avant toute décision de liquidation.

- Tenir compte de l’évolution des conventions : elles peuvent être renégociées, modifiées ou dénoncées par l’un des États parties.

La distinction entre résidence fiscale et nationalité est fondamentale ici. Être de nationalité française n’implique pas d’être résident fiscal français. Et ce sont bien les règles de résidence, pas la nationalité, qui déterminent le régime applicable. Comprendre les subtilités de la fiscalité des non-résidents permet d’éviter des erreurs coûteuses qui ne seraient jamais commises avec un accompagnement rigoureux.

Conseil de pro : Chaque fois que vous changez de pays de résidence, traitez votre stratégie fiscale autour du PER comme un nouveau dossier. Ce qui était optimisé à Dubaï peut devenir une source de risque à Singapour. Mettez à jour votre analyse conventionnelle à chaque mobilité internationale, sans exception.

Notre regard expert : les pièges méconnus et les vrais leviers de l’optimisation

Chez Balmont Conseil, nous accompagnons des expatriés sur l’ensemble de leur cycle de vie patrimoniale. Et nous observons, année après année, une même constante : les conseils généraux sur le PER pour non-résidents ne capturent qu’une fraction de la complexité réelle. Ce qui manque le plus, c’est l’anticipation des changements de situation.

La quasi-totalité des articles en ligne se concentrent sur la situation statique : vous êtes non-résident, voici les règles. Mais personne ne vit de manière statique. Vous pouvez être expatrié au Royaume-Uni aujourd’hui, rapatrier en France dans cinq ans, puis repartir en Asie du Sud-Est avant la liquidation de votre PER. Chaque étape modifie le cadre juridique et fiscal applicable. L’approche d’optimisation du statut non-résident que nous défendons est résolument dynamique, pas figée.

Les risques les plus fréquemment ignorés que nous constatons dans notre pratique sont les suivants. D’abord, la renégociation ou dénonciation d’une convention fiscale : plusieurs pays ont révisé leurs accords avec la France ces dernières années, parfois au détriment des expatriés qui ne s’étaient pas préparés. Ensuite, les formalités administratives non respectées : l’absence de formulaire de résidence fiscale fourni au gestionnaire peut entraîner l’application par défaut d’une retenue à la source maximale, que les remboursements ultérieurs corrigent difficilement. Enfin, la méconnaissance des règles locales : dans certains pays, les revenus de source étrangère sont imposables localement même lorsqu’une convention prévoit le contraire, à moins que des formalités spécifiques soient accomplies.

Ce qui fonctionne réellement dans la pratique, c’est la combinaison de trois éléments. Une veille active sur les évolutions conventionnelles et législatives dans chaque pays de résidence. Un accompagnement par un conseil indépendant, capable de lire une convention fiscale et de la transposer à votre situation patrimoniale concrète. Et une documentation irréprochable, car dans les litiges fiscaux internationaux, c’est souvent celui qui a le meilleur dossier qui gagne.

Un exemple concret : un client cadre dirigeant, expatrié aux Émirats pendant 7 ans, avait alimenté son PER sans jamais informer son gestionnaire de son statut de non-résident. Au moment de la liquidation partielle, il s’est vu appliquer une retenue à la source de 30 % faute d’attestation fournie. Avec une planification adéquate, cette sortie aurait pu être quasi exonérée grâce à la convention France-Émirats. La régularisation a pris deux ans et engendré des frais considérables. C’est la fenêtre d’opportunité manquée par excellence : un détail administratif transformé en problème coûteux.

Pour accompagner votre stratégie patrimoniale internationale

La gestion fiscale de votre PER en tant qu’expatrié ou non-résident ne souffre pas l’approximation. Les enjeux financiers sont trop importants et les règles trop évolutives pour s’en remettre à des solutions génériques. Balmont Conseil vous offre un accompagnement personnalisé, fondé sur une expertise reconnue en ingénierie patrimoniale internationale et une indépendance totale vis-à-vis des établissements bancaires.

Notre approche combine analyse des conventions fiscales, simulation de scénarios de sortie, et structuration patrimoniale globale. Que vous souhaitiez comprendre comment la gestion de patrimoine s’articule avec votre situation d’expatrié, optimiser votre optimisation fiscale IR ou construire une structuration patrimoniale internationale robuste et évolutive, nos experts sont disponibles pour vous guider avec précision. Chaque situation est unique : prenez contact pour un premier échange confidentiel.

Questions fréquentes sur le PER pour non-résidents

Un non-résident peut-il ouvrir un PER en France ?

Oui, un non-résident peut techniquement ouvrir un PER en France, mais les conditions d’imposition dépendent entièrement de sa résidence fiscale et des conventions internationales applicables, ce qui peut rendre l’opération avantageuse ou neutre selon les situations.

Comment éviter la double imposition sur la sortie du PER ?

Il faut analyser la convention fiscale entre la France et votre pays de résidence, fournir les attestations de résidence requises à votre gestionnaire, et adapter la déclaration fiscale en conséquence dans chacun des deux États concernés.

Quelles sont les modalités de sortie du PER pour un expatrié ?

Un expatrié peut opter pour une rente ou un capital, avec des implications fiscales spécifiques selon sa résidence au moment de la liquidation, le mode de sortie choisi étant déterminant pour l’optimisation.

Est-il pertinent de bénéficier de la déduction des versements pour un non-résident ?

Rarement en France, puisque le non-résident n’a généralement pas de revenu imposable français à réduire, mais la déductibilité dans le pays de résidence peut exister selon la convention fiscale et les règles locales, ce qui mérite toujours une vérification préalable.

Recommandation

- Fiscalité des non-résidents – Balmont Conseil

- Optimisation fiscale pour expatriés : sécuriser son patrimoine – Balmont Conseil

- Fiscalité française pour non-résidents : guide clair 2026 – Balmont Conseil

- La fiscalité des non-résidents en France : Le guide complet – Balmont Conseil

- Acheter pour louer sans apport : guide complet étape par étape