TL;DR:

- Beaucoup d’expatriés croient à tort que le régime LMNP les protège de la fiscalité française.

- Ils ignorent que, même depuis l’étranger, leurs revenus locatifs en France sont soumis aux obligations déclaratives et au régime fiscal français.

Beaucoup d’expatriés et de non-résidents fortunés investissent en France via la location meublée non professionnelle avec la conviction que ce statut les met à l’abri des complexités fiscales hexagonales. C’est une idée reçue qui peut coûter très cher. Le régime LMNP recèle des pièges spécifiques pour les personnes résidant à l’étranger, notamment autour du franchissement des seuils de recettes, de la distinction avec le statut LMP, et des obligations déclaratives souvent négligées depuis l’étranger. Ce guide pratique vous expose les vrais risques et les stratégies pour les anticiper sereinement.

Points Clés

| Point | Détails |

|---|---|

| Seuil LMNP à respecter | En dessous de 23 000 € et sans prépondérance de recettes, le statut LMNP s’applique automatiquement. |

| Différence LMP/LMNP cruciale | La fiscalité, les obligations et les risques changent radicalement si vous basculez vers le statut LMP. |

| Déclarations rigoureuses nécessaires | Respecter les procédures et fournir les justificatifs protège contre les redressements. |

| Optimisations possibles pour expatriés | Plusieurs leviers peuvent limiter la fiscalité LMNP pour les non-résidents à condition d’une stratégie sur-mesure. |

| Importance du conseil spécialisé | Un accompagnement patrimonial permet d’éviter les pièges financiers et fiscaux spécifiques aux non-résidents. |

Comprendre le régime LMNP pour non-résidents

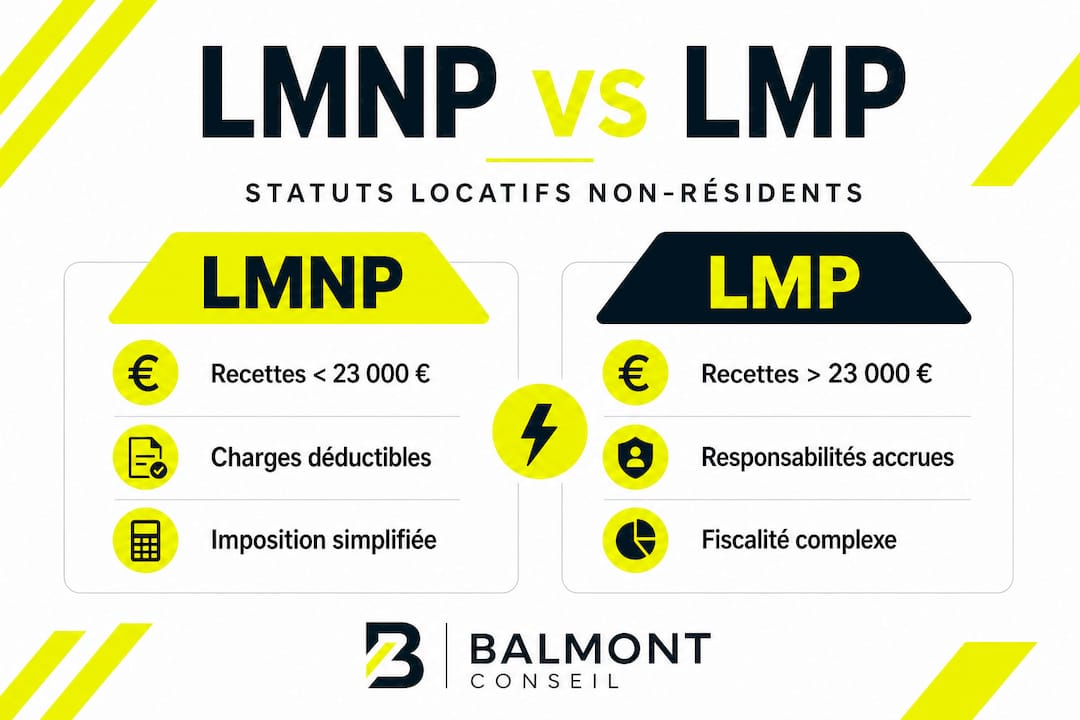

Avant d’aborder les erreurs à éviter, il est indispensable de poser les bases. Le statut LMNP, ou Loueur en Meublé Non Professionnel, s’applique à tout particulier qui loue un ou plusieurs logements meublés sans que cette activité ne constitue son activité principale. La distinction avec le LMP, Loueur en Meublé Professionnel, repose sur deux critères cumulatifs : les recettes annuelles issues de la location meublée dépassent 23 000 euros, et ces recettes excèdent les autres revenus d’activité du foyer fiscal.

Pour les personnes résidant hors de France, la mécanique est identique sur le fond, mais les implications pratiques sont bien différentes. Le statut non-résident fiscal impose des règles spécifiques sur la façon dont les revenus de source française sont traités, déclarés et imposés. Un non-résident qui perçoit des loyers en France reste soumis à l’impôt français sur ces revenus, indépendamment de sa résidence fiscale à l’étranger.

Voici les points fondamentaux à maîtriser :

- Les revenus de location meublée de source française relèvent des bénéfices industriels et commerciaux (BIC), même pour un non-résident.

- Le classement entre LMP et LMNP dépend des recettes et d’un critère de prépondérance, avec un seuil clé fixé à 23 000 euros de recettes annuelles.

- L’activité de location meublée exercée depuis l’étranger ne bénéficie d’aucune exonération automatique.

- Les conventions fiscales internationales peuvent atténuer la double imposition, mais elles n’effacent pas l’obligation déclarative en France.

“Pour les non-résidents, les revenus de location meublée de source française relèvent des BIC et le classement entre LMP et LMNP dépend notamment des recettes (plafond 23 000 €) et d’un critère de prépondérance.” Service-public.fr

Ce point mérite toute votre attention. Nombreux sont ceux qui pensent que résider aux Émirats, en Suisse ou en Asie les dispense de ces obligations. Ce n’est pas le cas. L’administration fiscale française est très claire sur ce point : dès lors que le bien est situé en France, les revenus qu’il génère restent imposables en France, quelle que soit votre adresse personnelle.

Régime d’imposition : bénéfices, pièges et choix stratégique

Une fois les règles de base comprises, il convient d’analyser précisément les options fiscales disponibles, leurs atouts et les pièges qu’elles dissimulent. Le LMNP offre deux régimes d’imposition principaux : le micro-BIC et le régime réel simplifié.

Le micro-BIC s’applique automatiquement si vos recettes annuelles sont inférieures à 77 700 euros pour la location de locaux meublés classiques, ou à 188 700 euros pour les locations en meublé de tourisme classé. Ce régime applique un abattement forfaitaire de 50 % (ou 71 % pour le tourisme classé) sur les recettes. Simple, mais pas toujours avantageux, surtout si vos charges réelles dépassent cet abattement forfaitaire.

Le régime réel simplifié permet de déduire les charges réelles : amortissements du bien et du mobilier, intérêts d’emprunt, frais de gestion, travaux, assurances. Pour un expatrié propriétaire d’un bien immobilier à Paris ou Lyon avec un financement bancaire en cours, le régime réel peut se révéler nettement plus favorable. Le classement entre LMP et LMNP dépend notamment des recettes et d’un critère de prépondérance, ce qui impose une vérification annuelle systématique.

Voici un tableau synthétique pour clarifier les deux options :

| Critère | Micro-BIC | Régime réel simplifié |

|---|---|---|

| Seuil d’application | Recettes inférieures à 77 700 € | Toutes recettes (option sur demande) |

| Abattement | 50 % forfaitaire | Charges réelles déductibles |

| Amortissements | Non | Oui (bien, mobilier, travaux) |

| Complexité comptable | Faible | Élevée (bilan, liasse fiscale) |

| Avantage principal | Simplicité | Optimisation fiscale poussée |

| Risque de requalification | Modéré | Élevé si seuils franchis |

Les erreurs les plus fréquemment constatées chez les non-résidents se concentrent sur trois points précis :

- Sous-estimer les recettes locatives en n’intégrant pas la totalité des sommes perçues, notamment les charges refacturées aux locataires.

- Ignorer le critère de prépondérance en comparant les recettes LMNP aux revenus d’activité du foyer fiscal, qui pour un non-résident peuvent être perçus à l’étranger et donc non intégrés dans la déclaration française.

- Ne pas formaliser l’option pour le régime réel dans les délais impartis, ce qui conduit à l’application automatique du micro-BIC, potentiellement moins favorable.

La fiscalité des non-résidents en France est un domaine qui réclame une lecture croisée des règles internes françaises et des conventions fiscales internationales. Ces deux sources de droit ne disent pas toujours la même chose, et c’est précisément là que naissent les redressements.

Conseil de pro : Avant chaque déclaration annuelle, vérifiez le montant total de vos recettes LMNP par rapport à vos autres revenus d’activité mondiaux. Si vos revenus locatifs français tendent à dépasser vos revenus d’activité étrangers, une requalification en LMP devient possible, avec des conséquences fiscales et sociales radicalement différentes.

La fiscalité des non-résidents en France fait l’objet d’interprétations évolutives de la part de l’administration. Il est donc impératif de ne pas se fier à une analyse réalisée il y a plusieurs années.

Comparaison LMNP/LMP : quels impacts pour les non-résidents ?

Après avoir exploré le régime LMNP, il est crucial de mesurer concrètement l’impact des deux statuts pour un expatrié afin d’éviter les erreurs d’arbitrage. Le franchissement de la frontière entre LMNP et LMP n’est pas anodin : il modifie profondément le traitement fiscal, le régime de prélèvements sociaux et surtout les règles de taxation des plus-values.

Selon les règles applicables, le classement entre LMP et LMNP dépend notamment des recettes locatives (23 000 euros) et de la nature des autres revenus d’activité du foyer fiscal. Ce critère de prépondérance est central et souvent mal compris par les non-résidents dont les revenus professionnels sont perçus hors de France.

Voici un comparatif précis des deux statuts pour un non-résident :

| Impact fiscal | LMNP | LMP |

|---|---|---|

| Imposition des bénéfices | BIC non professionnel | BIC professionnel |

| Imputation des déficits | Sur revenus LMNP uniquement | Sur revenu global (tous revenus) |

| Prélèvements sociaux | 17,2 % sur revenus nets | Cotisations sociales TNS (variables) |

| Plus-values de cession | Régime des plus-values des particuliers | Régime des plus-values professionnelles |

| Exonération plus-values | Possible après 22 ans (immobilier) | Exonération possible sous conditions d’activité |

| Inscription au RCS | Non requise | Requise |

Les erreurs d’arbitrage les plus graves que nous observons chez les expatriés concernent notamment :

- Croire que les déficits LMNP sont déductibles de l’ensemble des revenus : en statut non professionnel, les déficits ne s’imputent que sur les bénéfices LMNP des dix années suivantes, jamais sur les revenus de source étrangère.

- Négliger le passage involontaire en LMP : si vos recettes locatives françaises dépassent 23 000 euros et que vos revenus d’activité à l’étranger sont faibles ou nuls une année donnée, vous pouvez basculer en LMP sans le savoir.

- Ignorer l’impact sur les prélèvements sociaux : les pièges fiscaux pour expatriés incluent souvent la surprise de se voir appliquer les prélèvements sociaux au taux de 17,2 % sur des revenus que l’on pensait peu taxés.

- Mal anticiper la fiscalité des plus-values : un bien cédé sous le régime LMP est soumis à un traitement professionnel des plus-values, ce qui peut être défavorable dans de nombreuses configurations patrimoniales.

La FAQ fiscalité des non-résidents disponible chez Balmont Conseil illustre à quel point ces questions reviennent régulièrement et méritent une réponse personnalisée. La résidence fiscale et nationalité sont deux notions distinctes qui influencent directement le traitement de vos revenus LMNP en France.

Procédures et obligations déclaratives à ne pas négliger

Une fois le bon régime choisi, l’application concrète repose sur le strict respect des obligations déclaratives. C’est souvent sur ce terrain que les redressements surviennent, non pas parce que le contribuable a fraudé, mais parce qu’il a omis des formalités administratives méconnues ou mal comprises depuis l’étranger.

Voici les étapes obligatoires à respecter pour déclarer correctement vos revenus LMNP en tant que non-résident :

- Immatriculer l’activité auprès du Centre de Formalités des Entreprises (CFE) compétent, en l’occurrence la Chambre de Commerce et d’Industrie, pour obtenir un numéro SIRET. Cette étape est indispensable et souvent oubliée.

- Choisir votre régime d’imposition : le micro-BIC s’applique par défaut, mais l’option pour le régime réel doit être formulée avant le dépôt de la première déclaration ou avant le 1er février de l’année en cours.

- Déposer la déclaration 2042-C-PRO en complément de la déclaration principale 2042, en reportant le résultat BIC issu de la déclaration 2031 si vous êtes au régime réel.

- Respecter les délais spécifiques pour les non-résidents : l’administration accorde généralement un délai supplémentaire, mais ce délai n’est pas automatique pour toutes les déclarations annexes.

- Tenir une comptabilité conforme si vous optez pour le régime réel : bilan, compte de résultat, amortissements documentés. Un expert-comptable français est fortement conseillé.

En pratique, si vous ne remplissez pas les conditions LMP, l’activité est LMNP, mais cela ne dispense pas de vérifier chaque année que la situation n’a pas évolué. Les conditions peuvent changer d’une année à l’autre selon l’évolution de vos revenus d’activité à l’étranger.

La déclaration fiscale non-résident est un processus structuré qui demande une préparation anticipée, surtout lorsque des documents étrangers doivent être traduits ou certifiés conformes pour justifier de votre résidence fiscale hors de France.

Conseil de pro : Commencez à rassembler vos justificatifs de résidence fiscale étrangère dès le mois de janvier, avant même la ouverture de la campagne déclarative. Avis d’imposition étranger, attestation de résidence fiscale, relevés bancaires locaux : ces documents prennent du temps à obtenir depuis l’étranger et leur absence peut bloquer le traitement de votre dossier ou déclencher un contrôle.

Un piège administratif fréquent concerne la sous-estimation de la valeur locative cadastrale ou l’absence de déclaration des revenus accessoires, comme les charges récupérées ou les prestations complémentaires facturées aux locataires. Ces éléments doivent intégrer les recettes brutes déclarées.

Stratégies pour limiter la pression fiscale du LMNP

Après avoir sécurisé la situation d’un point de vue administratif, l’étape suivante consiste à parfaire la stratégie fiscale pour maximiser les bénéfices du régime LMNP. Il ne s’agit pas d’évasion fiscale, mais d’une utilisation intelligente et légale des règles existantes.

Selon les données agrégées disponibles, le régime réel peut permettre de ramener à zéro l’imposition sur les revenus locatifs meublés pendant plusieurs années grâce aux amortissements, qui peuvent représenter entre 2 % et 4 % de la valeur du bien et du mobilier chaque année. Sur un bien à 600 000 euros, cela peut générer 12 000 à 24 000 euros de charges déductibles annuelles, sans aucune sortie de trésorerie.

Voici les leviers concrets à activer pour les non-résidents :

- Opter systématiquement pour le régime réel dès lors que le bien est financé par emprunt ou que vous avez réalisé des travaux récents importants. L’abattement forfaitaire de 50 % du micro-BIC est rarement plus avantageux dans ce contexte.

- Structurer la détention du bien via une SCI à l’IS peut dans certains cas limiter l’assiette imposable, mais cette option doit être analysée en profondeur car elle fait sortir du régime LMNP proprement dit.

- Planifier les travaux et dépenses pour les concentrer sur des exercices où les recettes sont élevées, afin de maximiser la déduction et créer un déficit BIC reportable.

- Anticiper la requalification en LMP en surveillant annuellement le ratio recettes LMNP / revenus d’activité globaux. Si ce ratio se rapproche du seuil, une anticipation patrimoniale s’impose.

Le classement entre LMP et LMNP dépend des recettes et d’un critère de prépondérance : si vous ne remplissez pas les conditions LMP, l’activité reste en LMNP, mais cette condition doit être vérifiée chaque année fiscale. Un simulateur patrimonial spécialisé peut être d’une aide précieuse dans cet exercice.

La flat tax italienne pour expatriés ou d’autres régimes fiscaux avantageux à l’étranger peuvent interagir avec votre LMNP français. Une vision globale de votre patrimoine international est indispensable pour éviter des effets de bord non anticipés.

Conseil de pro : Avant toute décision structurante, recourez à un simulateur spécialisé qui intègre à la fois les règles BIC françaises, les conventions fiscales applicables à votre pays de résidence, et les prélèvements sociaux. Une décision prise sur la base d’un calcul incomplet peut coûter plusieurs dizaines de milliers d’euros sur la durée de détention du bien.

Les stratégies fiscales pour non-résidents sont en constante évolution. L’administration française affine régulièrement son interprétation, notamment sur les amortissements en cas de revente et sur le traitement des déficits reportés lors de la cession du bien.

Pourquoi l’optimisation fiscale des non-résidents en LMNP demande une vigilance extrême

Voici la vérité que peu de conseils généralistes osent dire clairement : la complexité du LMNP pour non-résidents ne tient pas seulement aux règles techniques, elle tient à l’interaction entre plusieurs systèmes juridiques et fiscaux qui n’ont pas été conçus pour fonctionner ensemble.

L’erreur la plus grave que nous observons chez nos clients expatriés n’est pas un calcul erroné ou une case mal remplie. C’est la conviction que leur situation est standard et qu’un conseil générique suffit. Un cadre dirigeant basé à Dubaï, percevant 200 000 euros de revenus annuels hors de France, avec deux appartements meublés à Paris générant 40 000 euros de loyers, n’a absolument pas le même profil fiscal qu’un retraité français percevant une petite pension. Pourtant, les deux peuvent être classés en LMNP et penser que leur situation est comparable.

L’administration fiscale française adopte depuis plusieurs années une posture de plus en plus rigoureuse sur les dossiers de non-résidents. Les contrôles ciblés sur les locations meublées se sont multipliés, notamment depuis la généralisation des données déclarées par les plateformes numériques comme Airbnb ou Booking. Ces plateformes transmettent désormais automatiquement à l’administration les revenus perçus par leurs utilisateurs, qu’ils résident en France ou non.

Un autre écueil souvent sous-estimé est la délégation aveugle à des outils automatisés ou à des gestionnaires de biens non spécialisés en fiscalité internationale. Automatiser la gestion locative est une excellente idée pour gagner du temps. Automatiser la décision fiscale sans supervision experte est une erreur potentiellement très coûteuse. Les outils numériques de gestion locative ne savent pas que vous êtes résident fiscal à Singapour, que votre convention fiscale prévoit une clause de crédit d’impôt particulière, ou que votre cession prochaine du bien déclenche une plus-value imposable en France à 19 % majorée des prélèvements sociaux.

Les cas réels de non-résidents que nous suivons chez Balmont Conseil montrent systématiquement que les économies réalisées grâce à une structuration experte dépassent de loin les honoraires engagés. La vigilance ne doit pas être un effort ponctuel lors de la mise en place du régime ; elle doit s’inscrire dans une démarche patrimoniale continue, revue chaque année à la lumière de vos revenus mondiaux, de votre résidence fiscale et des évolutions législatives françaises.

Sécurisez votre gestion locative internationale avec Balmont Conseil

La gestion fiscale d’un patrimoine immobilier meublé en France depuis l’étranger ne peut pas reposer sur une lecture isolée des textes ou sur des outils automatisés. Elle réclame une vision globale, intégrée et personnalisée que seul un cabinet indépendant spécialisé peut offrir.

Balmont Conseil accompagne les expatriés et non-résidents fortunés dans la structuration et l’optimisation fiscale IR de leur patrimoine immobilier en France, en prenant en compte l’ensemble de leur situation internationale. Que vous soyez en phase d’acquisition, de gestion ou de cession, notre équipe analyse l’impact LMNP/LMP, les conventions fiscales applicables et les stratégies d’amortissement les mieux adaptées à votre profil. Nos experts vous accompagnent également sur votre investissement locatif et vous aident à saisir toutes les opportunités pour investir en France depuis l’étranger dans les meilleures conditions fiscales et juridiques.

Foire aux questions sur le LMNP pour non-résidents

Un non-résident peut-il bénéficier du régime réel en LMNP ?

Oui, un non-résident peut opter pour le régime réel sous LMNP, car les revenus de location meublée de source française relèvent des BIC et suivent les mêmes règles d’imposition que pour un résident, sous réserve de déposer correctement les déclarations françaises requises.

Quels sont les principaux risques de redressement fiscal en LMNP pour un expatrié ?

Les principaux risques sont le non-respect du seuil de 23 000 euros, une mauvaise appréciation du critère de prépondérance et l’absence de justificatifs du statut de non-résident, car en pratique, si vous ne remplissez pas les conditions LMP, l’activité est LMNP mais cela n’exonère pas de la rigueur documentaire.

La location meublée à distance présente-t-elle d’autres écueils spécifiques pour les non-résidents ?

Oui, au-delà des contraintes fiscales, les non-résidents font face à des difficultés de suivi administratif, de réponse aux demandes de l’administration fiscale française dans les délais impartis, et de collecte des justificatifs à l’étranger nécessaires pour prouver leur résidence fiscale hors de France.

Le statut LMNP protège-t-il totalement de la fiscalité française sur les plus-values ?

Non, la plus-value immobilière reste imposable en France même sous le statut LMNP, car le classement entre LMP et LMNP dépend des recettes locatives et non de la localisation du vendeur, et la cession d’un bien français est toujours soumise à la fiscalité française sur les plus-values des particuliers, assortie des prélèvements sociaux pour les non-résidents européens.