TL;DR:

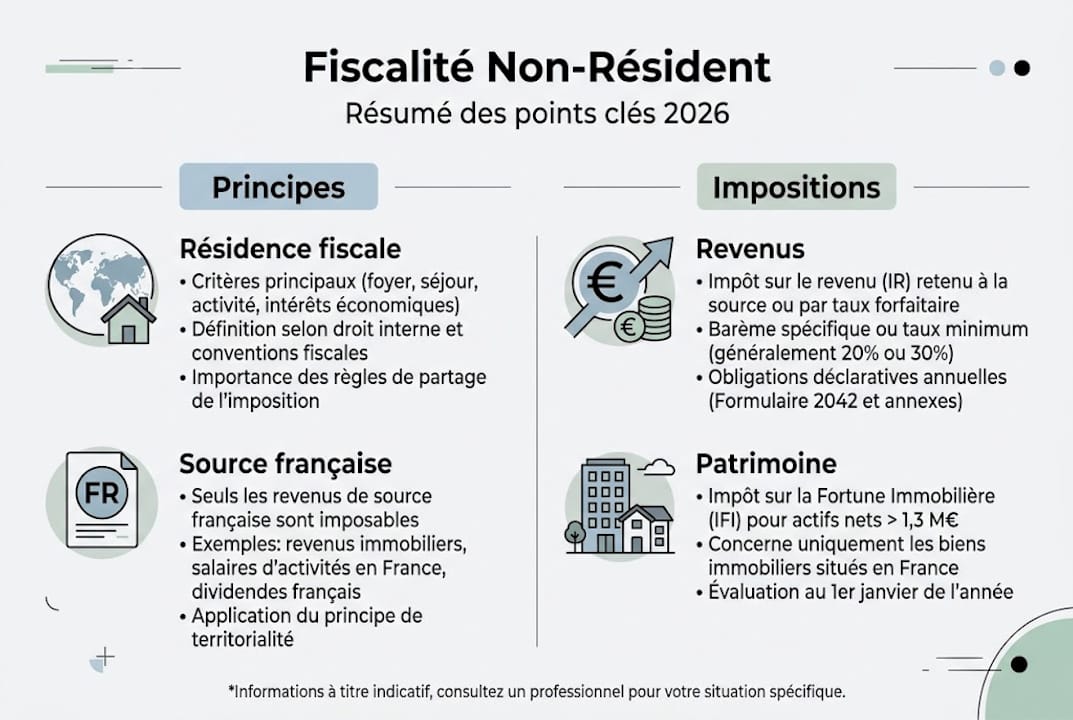

- La fiscalité française impose encore certains revenus français même aux non-résidents, avec des barèmes spécifiques.

- L’optimisation patrimoniale nécessite une connaissance précise des conventions internationales et des stratégies structurantes.

- La gestion efficace repose sur une lecture croisée des règles françaises et étrangères pour éviter surimpositions ou omissions.

Beaucoup d’expatriés partent avec la conviction rassurante qu’une fois leur résidence fiscale transférée à l’étranger, la France ne peut plus rien leur réclamer. C’est une idée reçue qui peut coûter très cher. Certaines catégories de revenus de source française restent imposables en France, parfois à des taux surprenants, et des obligations déclaratives subsistent même à des milliers de kilomètres de Paris. Ce guide vous propose une lecture structurée et pédagogique des règles applicables : définition du statut, barèmes, IFI, plus-values immobilières et prélèvements sociaux. Comprendre ces mécanismes, c’est déjà poser les bases d’une optimisation patrimoniale internationale éclairée.

Points Clés

| Point | Détails |

|---|---|

| Non-résidents imposés sur revenu FR | En tant que non-résident, vous êtes imposé uniquement sur les revenus de source française. |

| Taux minimaux applicables | Un taux minimum de 20% ou 30% s’applique, sauf option pour un taux moyen plus favorable. |

| IFI et patrimoine | L’IFI ne concerne que le patrimoine immobilier net situé en France au-dessus de 1,3 million d’euros. |

| Convention fiscale à vérifier | Vérifiez la convention fiscale entre la France et votre pays pour éviter toute double imposition. |

| Attention plus-values | Les plus-values immobilières sont imposées à 19% et peuvent être soumises à des prélèvements sociaux selon votre résidence. |

Principes clés de la fiscalité française pour les non-résidents

Après avoir posé le cadre et dénoué les idées reçues, penchons-nous sur les règles de base qui structurent la fiscalité des non-résidents.

Qui est considéré comme non-résident fiscal ?

La notion de résidence fiscale en France est définie par l’article 4B du CGI. Est considéré comme résident fiscal français toute personne ayant son foyer ou son lieu de séjour principal en France, y exerçant une activité professionnelle principale, ou y ayant le centre de ses intérêts économiques. Dès lors que vous ne remplissez aucun de ces critères, vous êtes non-résident fiscal. Et les conséquences sont immédiates sur votre régime d’imposition.

Les non-résidents fiscaux français sont imposables uniquement sur leurs revenus de source française. Autrement dit, vos revenus étrangers ne sont pas concernés par le fisc français, sous réserve des conventions fiscales applicables. Ce principe semble simple, mais son application pratique soulève de nombreuses questions.

Quels revenus sont imposables en France ?

Voici les principales catégories de revenus de source française soumises à l’impôt pour un non-résident :

- Revenus fonciers : loyers perçus sur des biens immobiliers situés en France

- Salaires et traitements : rémunérations versées pour une activité exercée physiquement en France

- Pensions et retraites : versées par des caisses françaises (CNAV, AGIRC-ARRCO, etc.)

- Plus-values immobilières : réalisées lors de la cession d’un bien situé en France

- Revenus de capitaux mobiliers : dividendes et intérêts versés par des sociétés françaises

- Bénéfices professionnels : issus d’une activité indépendante exercée en France

Pour en savoir plus sur les détails fiscaux applicables, le site economie.gouv.fr propose une synthèse utile.

Tableau comparatif résident vs non-résident

| Critère | Résident fiscal | Non-résident fiscal |

|---|---|---|

| Revenus imposables | Mondiaux | Source française uniquement |

| Barème progressif | Oui (dès le 1er euro) | Taux minimum de 20% ou 30% |

| Prélèvements sociaux | Oui | Selon affiliation et convention |

| IFI | Patrimoine mondial | Patrimoine immobilier France |

| Déclaration annuelle | Formulaire 2042 | Formulaire 2042 NR |

Le rôle des conventions fiscales est central. La France a signé des accords avec plus de 120 pays pour éviter les situations de double imposition. Ces textes définissent quel État a le droit d’imposer quel revenu, et selon quelles modalités. Ignorer la convention applicable à votre pays de résidence, c’est prendre le risque de payer trop, ou de mal déclarer.

Conseil de pro : Si vous vivez en alternance entre deux pays ou si votre conjoint réside en France alors que vous êtes à l’étranger, votre situation peut être plus complexe qu’il n’y paraît. Consultez notre guide fiscalité non-résidents pour vérifier votre position réelle avant toute déclaration.

Les taux et modalités d’imposition spécifiques aux non-résidents

Maintenant que vous connaissez le champ d’application, entrons dans le détail des barèmes et des options pour optimiser la taxation réelle.

Le taux minimum d’imposition

Contrairement aux résidents qui bénéficient du barème progressif dès le premier euro, les non-résidents sont soumis à un taux minimum de 20% jusqu’à 29 315 euros de revenus nets imposables, puis 30% au-delà. Ce plancher s’applique même si, avec le barème progressif, le taux effectif serait inférieur.

Cependant, une option précieuse existe : si vous démontrez que votre taux moyen d’imposition calculé sur l’ensemble de vos revenus mondiaux est inférieur au taux minimum, vous pouvez demander à être imposé à ce taux moyen. C’est souvent une économie substantielle pour les non-résidents dont les revenus français sont faibles par rapport à leurs revenus globaux.

Barème de la retenue à la source sur salaires et pensions

Pour les salaires et pensions de source française, un mécanisme de retenue à la source spécifique s’applique. Ce prélèvement est effectué directement par l’employeur ou la caisse de retraite française.

| Tranche de revenu mensuel net | Taux de retenue à la source |

|---|---|

| Jusqu’à 15 228 € annuels | 0% |

| De 15 228 € à 44 310 € annuels | 12% |

| Au-delà de 44 310 € annuels | 20% |

Ce barème est distinct du taux minimum de 20%/30% applicable à l’impôt sur le revenu final. La retenue à la source est un acompte : une régularisation intervient lors de la déclaration annuelle.

Comment calculer votre taux moyen : étapes pratiques

- Rassemblez l’ensemble de vos revenus mondiaux : salaires étrangers, revenus locatifs, dividendes, pensions de toutes sources.

- Appliquez le barème progressif français à ce total mondial comme si vous étiez résident.

- Calculez le taux effectif : impôt théorique divisé par le total des revenus mondiaux.

- Comparez ce taux au taux minimum de 20% ou 30%.

- Optez pour le taux moyen s’il est plus faible, en le mentionnant expressément dans votre déclaration fiscale non-résident.

La France a signé des conventions fiscales avec plus de 120 pays, ce qui signifie que pour la grande majorité des expatriés, une convention s’applique et peut modifier significativement le traitement fiscal de certains revenus.

Conseil de pro : Ne présumez jamais que le taux minimum s’applique automatiquement. Comparez systématiquement le taux minimal français avec votre taux moyen mondial, et vérifiez si la convention fiscale de votre pays de résidence prévoit une exonération ou un crédit d’impôt. Consultez également notre article sur le statut non-résident fiscal pour maîtriser tous les enjeux.

Impôt sur la fortune immobilière (IFI) : ce que les non-résidents doivent savoir

Au-delà de la fiscalité sur les revenus, de plus en plus de non-résidents sont concernés par leur patrimoine immobilier situé en France, soumis à l’IFI.

Assiette et seuil de déclenchement

L’IFI (Impôt sur la Fortune Immobilière) remplace l’ancien ISF depuis 2018. Pour les non-résidents, la règle est claire : seul le patrimoine immobilier net situé en France supérieur à 1,3 million d’euros au 1er janvier est soumis à l’IFI. Contrairement aux résidents, les non-résidents ne sont pas imposés sur leur patrimoine immobilier étranger. C’est un avantage structurel important.

Barème progressif de l’IFI

| Fraction du patrimoine net taxable | Taux applicable |

|---|---|

| Jusqu’à 800 000 € | 0% |

| De 800 001 € à 1 300 000 € | 0,50% |

| De 1 300 001 € à 2 570 000 € | 0,70% |

| De 2 570 001 € à 5 000 000 € | 1% |

| De 5 000 001 € à 10 000 000 € | 1,25% |

| Au-delà de 10 000 000 € | 1,50% |

Leviers d’optimisation pour les non-résidents

Plusieurs stratégies permettent de réduire l’assiette taxable à l’IFI :

- Déduction des dettes admises : emprunts immobiliers en cours, travaux à réaliser, taxes foncières dues

- Structuration en SCI : selon la configuration, les parts de SCI peuvent bénéficier d’une décote de valorisation

- Démembrement de propriété : la nue-propriété n’est pas soumise à l’IFI chez le nu-propriétaire

- Répartition des actifs : privilégier des placements financiers (assurance-vie, SCPI étrangères) plutôt qu’immobiliers directs en France

« La déclaration IFI s’effectue via le formulaire 2042-IFI, annexé à la déclaration de revenus annuelle. Toute omission peut entraîner des pénalités significatives. »

Deux cas particuliers méritent attention. D’abord, les couples mixtes : si l’un des conjoints est résident fiscal français et l’autre non-résident, les règles de foyer fiscal s’appliquent différemment selon la situation matrimoniale. Ensuite, le retour en France : si vous revenez vous installer en France, votre patrimoine mondial redevient taxable à l’IFI dès le 1er janvier suivant votre retour. Enfin, l’exit tax peut interagir avec l’IFI lors du départ initial, notamment si vous détenez des participations dans des sociétés à prépondérance immobilière.

Plus-values immobilières et aspects sociaux : attention aux conditions

Maîtriser la gestion ou la cession de son patrimoine implique également de bien comprendre l’imposition sur les plus-values et les prélèvements sociaux associés.

Taux applicables et exonérations

Lors de la vente d’un bien immobilier situé en France par un non-résident, les plus-values immobilières sont imposées à 19% au titre de l’impôt sur le revenu. S’y ajoutent les prélèvements sociaux au taux de 17,2%, sauf pour les résidents d’un pays de l’Espace Économique Européen (EEE) ou de Suisse, qui peuvent en être exonérés sous certaines conditions.

| Situation du vendeur | IR sur plus-value | Prélèvements sociaux |

|---|---|---|

| Non-résident hors EEE | 19% | 17,2% |

| Résident EEE ou Suisse | 19% | Exonérés ou réduits |

| Cession résidence principale | Exonéré | Exonéré |

Les prélèvements sociaux ne sont pas systématiques pour les non-résidents : leur application dépend de votre affiliation à un régime de sécurité sociale. C’est un point souvent méconnu qui peut représenter une économie de 17,2% sur la plus-value nette.

Étapes obligatoires lors de la cession

- Désigner un représentant fiscal accrédité en France si vous résidez hors de l’Union Européenne (obligatoire au-delà de 150 000 € de prix de cession).

- Calculer la plus-value nette en appliquant les abattements pour durée de détention.

- Remplir le formulaire 2074-NR dans le mois suivant la signature de l’acte de vente.

- Payer l’impôt dû directement lors de la cession, via le notaire qui agit comme collecteur.

- Vérifier les droits à exonération selon la convention fiscale applicable et votre statut social.

Conseil de pro : Les abattements pour durée de détention sont identiques pour les non-résidents et les résidents. Après 22 ans de détention, la plus-value est totalement exonérée d’IR. Après 30 ans, elle est également exonérée de prélèvements sociaux. Si vous envisagez une cession, comparez les critères de résidence fiscale applicables à votre situation pour déterminer si un retour temporaire en France pourrait modifier votre traitement fiscal, sans pour autant déclencher une requalification de résidence.

Notre regard d’expert : démystification et conseils pratiques

Dans notre pratique quotidienne chez Balmont Conseil, nous observons régulièrement trois erreurs récurrentes chez les non-résidents qui gèrent seuls leur fiscalité française.

La première, et sans doute la plus coûteuse : ignorer la convention fiscale applicable. Beaucoup de nos clients découvrent tardivement qu’ils auraient pu bénéficier d’un crédit d’impôt dans leur pays de résidence pour l’impôt payé en France, ou inversement, que certains revenus auraient dû être déclarés différemment. La méconnaissance des conventions fiscales ne génère pas seulement un surcoût, elle expose à des redressements.

La deuxième erreur concerne l’option pour le taux moyen. Nombreux sont ceux qui ne savent pas qu’elle existe, ou qui ne la demandent pas faute d’avoir calculé leur taux mondial. C’est pourtant souvent la mesure la plus simple pour réduire significativement l’impôt dû en France.

La troisième erreur touche à la structuration patrimoniale. Détenir directement de l’immobilier en France quand une SCI ou un démembrement aurait permis de réduire l’assiette IFI, ou de faciliter la transmission, est un choix par défaut que nous voyons trop souvent. Ces structures ne sont pas réservées aux très grandes fortunes : elles s’appliquent à partir d’un patrimoine immobilier modeste.

Comme le souligne Alexis Sagnier : « La fiscalité internationale n’est pas une contrainte figée. C’est un espace de jeu réglementé, où chaque situation personnelle recèle des leviers d’optimisation que seule une lecture croisée des règles françaises et étrangères permet d’identifier. » Consultez notre étude de cas non-résidents pour voir comment ces principes s’appliquent concrètement.

Bénéficiez d’un accompagnement sur-mesure pour optimiser votre fiscalité

Vous souhaitez aller plus loin ou adapter ces conseils à votre situation ? Voici comment obtenir un accompagnement d’experts.

Maîtriser la fiscalité française en tant que non-résident demande une lecture croisée des règles françaises, des conventions internationales et de votre situation personnelle. Chez Balmont Conseil, nous accompagnons chaque année des expatriés, dirigeants et familles fortunées dans l’optimisation fiscale IR et la structuration patrimoniale internationale, avec une approche totalement indépendante et sans conflit d’intérêts.

Que vous soyez concerné par l’IFI, une cession immobilière imminente, ou simplement par la conformité de vos déclarations, notre équipe analyse votre situation avec précision. Découvrez notre approche globale dans notre guide gestion de patrimoine et prenez rendez-vous pour un premier échange confidentiel. Chaque situation est unique : votre stratégie fiscale doit l’être aussi.

Questions fréquentes sur la fiscalité des non-résidents

Quels revenus doivent être déclarés en France quand on est non-résident ?

Un non-résident doit déclarer uniquement ses revenus de source française, tels que revenus fonciers, salaires perçus en France, plus-values immobilières et retraites de caisses françaises. Les revenus de source étrangère ne sont pas concernés par le fisc français.

Puis-je être taxé deux fois sur les mêmes revenus en tant que non-résident ?

La plupart des conventions fiscales signées par la France évitent la double imposition : vérifiez les accords entre la France et votre pays de résidence pour connaître le mécanisme applicable à chaque type de revenu.

Qu’est-ce que le taux minimum d’imposition pour non-résidents ?

Le taux minimum applicable est de 20% jusqu’à 29 315 euros, puis 30% au-delà, sauf si le taux moyen calculé sur l’ensemble de vos revenus mondiaux est plus avantageux et que vous en faites expressément la demande.

Dois-je payer l’IFI si je ne vis pas en France ?

Seul le patrimoine immobilier net situé en France est soumis à l’IFI si sa valeur dépasse 1,3 million d’euros au 1er janvier. Votre patrimoine immobilier étranger n’entre pas dans l’assiette taxable.

Quel formulaire utiliser pour déclarer une plus-value immobilière en tant que non-résident ?

Vous devez remplir le formulaire 2074-NR dans le mois suivant la vente de votre bien en France, le notaire se chargeant généralement de collecter l’impôt au moment de la signature de l’acte.