TL;DR:

- Gérer un patrimoine international implique la création de structures complexes telles que les holdings patrimoniales, qui centralisent et protègent les actifs tout en offrant des avantages fiscaux sous conditions. La conformité et la documentation rigoureuse sont essentielles pour assurer la durabilité et éviter les requalifications fiscales. Un accompagnement spécialisé garantit la conformité, l’optimisation et la pérennité de ces montages patrimoniaux internationaux.

Gérer un patrimoine dispersé entre plusieurs pays est l’un des défis les plus exigeants auxquels font face les expatriés et familles fortunées. Le holding patrimoniale internationale montage n’est pas une simple technique fiscale réservée aux grandes multinationales : c’est un outil de structuration puissant, accessible aux particuliers disposant d’actifs diversifiés à l’international. Pourtant, une idée reçue persiste : beaucoup croient qu’il suffit de créer une société holding dans une juridiction favorable pour bénéficier automatiquement d’avantages fiscaux. La réalité est bien plus nuancée, et c’est précisément ce que ce guide va démontrer.

Points Clés

| Point | Détails |

|---|---|

| Structure centralisée | La holding patrimoniale internationale centralise la gestion de vos actifs pour mieux les piloter. |

| Avantages fiscaux clés | Le régime mère-fille permet de réduire les impôts sur les dividendes sous conditions spécifiques. |

| Choix structuré | Le choix de la forme juridique doit s’adapter à vos objectifs patrimoniaux et à votre situation internationale. |

| Montage rigoureux | Documenter et justifier économiquement le montage est indispensable pour sécuriser votre stratégie. |

| Accompagnement expert | Faire appel à un professionnel assure optimisation durable et conformité aux exigences légales. |

Comprendre le montage d’une holding patrimoniale internationale

Avant d’entrer dans les détails techniques, il est essentiel de poser une définition claire. Une holding patrimoniale internationale consiste à créer une société mère qui détient des participations dans des sociétés filiales afin de centraliser la détention et la gouvernance, avec des objectifs patrimoniaux (trésorerie, investissements, transmission) et fiscaux (flux intragroupe). En d’autres termes, la holding n’exerce pas elle-même une activité commerciale directe : elle détient, organise et pilote.

Pour un expatrié ou une famille fortunée, la distinction entre activité opérationnelle et gestion patrimoniale est fondamentale. Une filiale opérationnelle génère des revenus (loyers, dividendes, plus-values), tandis que la holding centralise ces flux, les redistribue selon une logique patrimoniale et facilite la transmission intergénérationnelle. Cette séparation des rôles est à la fois une protection juridique et un levier fiscal.

La stratégie patrimoniale internationale d’une famille résidant entre Dubaï, Paris et Singapour illustre bien ce besoin : sans structure centrale, chaque actif est géré isolément, avec des obligations fiscales fragmentées et une transmission successorale complexe. La holding devient alors le pivot qui donne cohérence à l’ensemble.

Les fonctions courantes d’une holding patrimoniale internationale comprennent :

- Centralisation de la trésorerie : les dividendes remontent vers la holding plutôt que d’être distribués directement aux associés personnes physiques, réduisant ainsi la pression fiscale immédiate.

- Gestion des investissements : la holding peut acquérir de nouveaux actifs (immobilier, titres, participations) en réinvestissant les flux reçus sans frottement fiscal excessif.

- Facilitation de la transmission : les parts de la holding peuvent faire l’objet de donations, de pactes Dutreil ou de clauses statutaires adaptées, simplifiant la transmission du patrimoine global.

- Protection des actifs : la structure compartimentée limite les risques de contagion entre les différentes entités du groupe.

- Gouvernance familiale : les statuts de la holding peuvent prévoir des mécanismes de prise de décision collective, essentiels dans le cadre d’une holding familiale internationale.

Les régimes fiscaux clés : le régime mère-fille et ses conditions

Après avoir posé les fondements du montage, examinons les avantages fiscaux majeurs dont vous pouvez bénéficier. Le régime mère-fille est sans doute le mécanisme le plus connu dans l’optimisation fiscale holding. Son principe : les dividendes versés par une filiale à sa société mère bénéficient d’une quasi-exonération d’impôt sur les sociétés, sous réserve de respecter des conditions précises.

Le régime mère-fille est un levier central pour réduire la taxation des dividendes remontant des filiales vers une holding, sous conditions, notamment une participation d’au moins 5% et le respect des règles d’éligibilité. En pratique, la holding doit détenir au minimum 5% du capital de la filiale, et cette participation doit être conservée pendant au moins deux ans. Le dividende reçu est alors exonéré à 95%, seule une quote-part de frais et charges de 5% restant imposable.

Les conditions d’éligibilité à retenir sont les suivantes :

- Seuil de participation : au moins 5% du capital social et des droits de vote de la filiale.

- Durée de détention : engagement de conservation des titres pendant deux ans minimum (ou engagement pris au moment de l’acquisition).

- Qualité des entités : la société mère et la filiale doivent être soumises à l’impôt sur les sociétés ou à un impôt équivalent dans leur pays de résidence.

- Absence d’abus de droit : le montage ne doit pas être artificiel ou dépourvu de substance économique réelle.

Les avantages fiscaux holding patrimoniale sont donc réels, mais conditionnés. Une famille fortunée qui remonte des dividendes de filiales immobilières françaises vers une holding luxembourgeoise bénéficiera de ce régime, à condition que la holding dispose d’une présence réelle au Luxembourg (bureau, personnel, décisions effectives). Sans cette substance, l’administration fiscale peut requalifier le montage en abus de droit.

Il est également important de distinguer le régime mère-fille de l’intégration fiscale, qui permet de consolider les résultats de plusieurs sociétés du groupe au niveau de la holding. L’intégration fiscale est réservée aux groupes dont la holding détient au moins 95% des filiales, toutes résidentes fiscales françaises. Pour un montage patrimonial complexe à dimension internationale, le régime mère-fille est généralement plus adapté.

L’optimisation patrimoniale internationale passe inévitablement par une analyse fine de ces régimes en fonction de la résidence fiscale de chaque entité et des conventions fiscales bilatérales applicables.

Conseil de pro : Documentez systématiquement la réalité économique de chaque opération intragroupe. Les flux de trésorerie, les procès-verbaux d’assemblée et les contrats de prestation doivent refléter une activité réelle et non une simple optimisation de façade. En cas de contrôle, c’est cette documentation qui fera la différence.

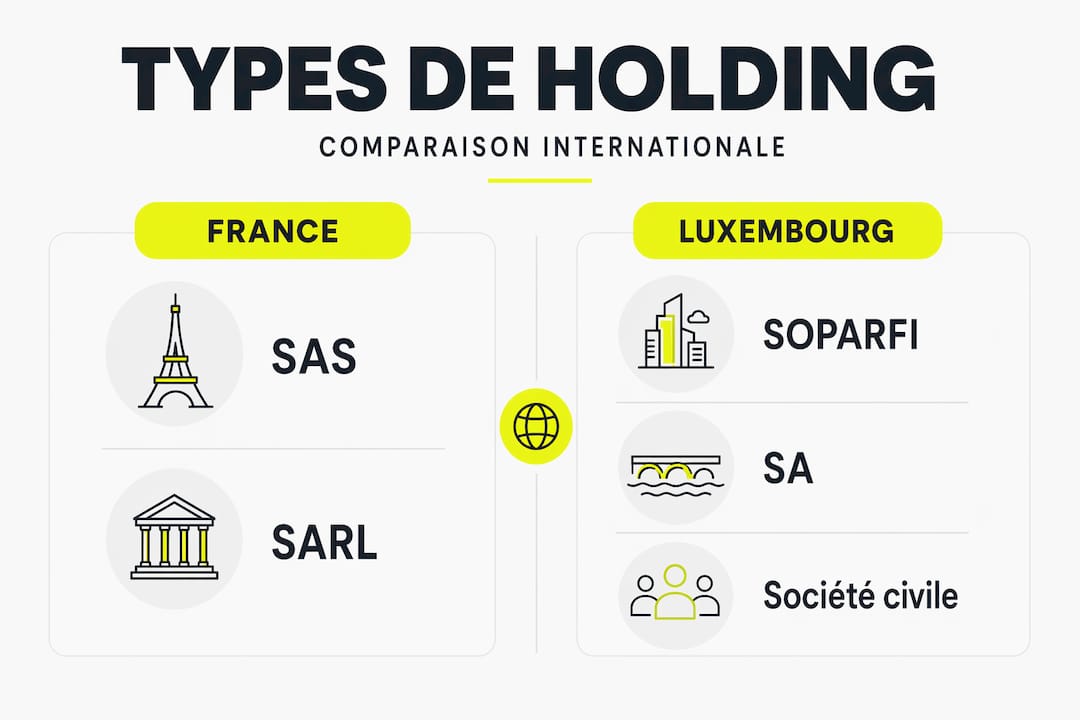

Comparer différents types de holdings et structures juridiques internationales

Pour vous guider au mieux, examinons quelles sont les structures à privilégier selon vos besoins. Le choix de la forme juridique est une décision stratégique qui dépend de votre résidence fiscale, de la nature de vos actifs et de vos objectifs patrimoniaux à long terme.

En France, les deux formes les plus utilisées pour une holding patrimoniale sont la SAS (Société par Actions Simplifiée) et la SARL (Société à Responsabilité Limitée). La SAS offre une grande souplesse statutaire et facilite l’entrée de nouveaux associés, ce qui en fait la structure privilégiée pour les holdings familiales ayant vocation à accueillir plusieurs générations. La SARL, plus encadrée, convient mieux aux structures familiales resserrées où le contrôle est prioritaire.

À l’international, d’autres formes méritent attention. La holding luxembourgeoise (SOPARFI, Société de Participations Financières) est particulièrement prisée pour sa neutralité fiscale sur les dividendes et plus-values, sous réserve de substance économique réelle. La holding néerlandaise bénéficie d’un vaste réseau de conventions fiscales. Les structures de type trust, utilisées au Royaume-Uni, à Jersey ou aux Îles Caïmans, répondent à des logiques différentes, davantage orientées vers la protection des actifs et la transmission discrète.

| Structure | Juridiction | Fiscalité dividendes | Souplesse | Substance requise | Usage typique |

|---|---|---|---|---|---|

| SAS holding | France | Régime mère-fille (95% exo.) | Élevée | Modérée | Famille, transmission |

| SARL holding | France | Régime mère-fille (95% exo.) | Faible | Modérée | Famille resserrée |

| SOPARFI | Luxembourg | Exonération sous conditions | Élevée | Forte | Groupes internationaux |

| BV holding | Pays-Bas | Participation exemption | Élevée | Forte | Multinationales |

| Trust | Jersey / UK | Variable selon bénéficiaires | Très élevée | Forte | Protection actifs |

| LLC patrimoniale | Émirats (DIFC) | Pas d’IS | Élevée | Modérée | Expatriés Golfe |

Les critères de choix pour un montage patrimonial complexe incluent notamment la résidence fiscale actuelle et future des associés, la nature des actifs détenus (immobilier, titres, liquidités), les objectifs de transmission et la tolérance aux obligations déclaratives. Un expatrié résidant aux Émirats qui détient de l’immobilier en France et des participations en Asie n’aura pas les mêmes besoins qu’un dirigeant français préparant sa retraite en Suisse.

Il convient également de mentionner que la rentabilité d’un investissement locatif rentable détenu via une holding dépend directement de la structure choisie : les charges de gestion, la fiscalité des loyers et les modalités de remontée des revenus varient sensiblement selon la juridiction.

Montage pratique : étapes clés et bonnes pratiques pour réussir votre holding patrimoniale

Pour concrétiser votre projet, passons maintenant aux étapes pratiques et aux conseils essentiels. La création d’une holding patrimoniale internationale ne s’improvise pas. Voici les étapes incontournables, dans l’ordre où elles doivent être abordées.

-

Audit patrimonial complet : recenser l’ensemble des actifs (immobilier, titres, liquidités, participations), leur localisation, leur régime fiscal actuel et leur valeur vénale. Cet audit doit intégrer la situation familiale et les objectifs de transmission.

-

Définition des objectifs : optimisation fiscale des flux courants, préparation de la transmission, protection des actifs, facilitation de la gouvernance familiale ? Les objectifs déterminent la structure.

-

Choix de la juridiction et de la forme juridique : en fonction des conclusions de l’audit et des objectifs, le conseil en ingénierie patrimoniale recommande la structure adaptée. Cette étape nécessite une analyse des conventions fiscales bilatérales applicables.

-

Rédaction des statuts et pacte d’associés : les statuts doivent prévoir les mécanismes de gouvernance, les droits de vote, les clauses d’agrément et les modalités de transmission des parts. Le pacte d’associés complète les statuts pour les aspects confidentiels.

-

Apport ou acquisition des actifs : les actifs existants peuvent être apportés à la holding (apport en nature) ou acquis directement par elle. Chaque modalité a des implications fiscales spécifiques, notamment en matière d’exit tax pour les résidents fiscaux français qui s’expatrient.

-

Mise en place de la gouvernance opérationnelle : nomination des dirigeants, ouverture des comptes bancaires, mise en place des flux financiers intragroupe (conventions de trésorerie, contrats de prestation de services).

-

Suivi et conformité : déclarations fiscales dans chaque juridiction concernée, reporting annuel, mise à jour des registres et documentation des décisions.

Les étapes pour une transmission patrimoniale réussie s’intègrent dès la phase de constitution : il est bien plus simple d’intégrer des mécanismes de transmission dans les statuts initiaux que de les ajouter a posteriori, souvent avec des conséquences fiscales importantes.

La planification successorale internationale est d’ailleurs l’un des angles les plus sous-estimés lors de la création d’une holding. Beaucoup de familles se concentrent sur l’optimisation fiscale immédiate et négligent de prévoir les mécanismes de transmission des parts de la holding elle-même.

Conseil de pro : Intégrez dès la constitution un pacte Dutreil ou ses équivalents étrangers si la holding détient des actifs professionnels. Cette anticipation peut réduire les droits de transmission de 75% sur la valeur des parts transmises. Attendre que la transmission soit imminente pour structurer ce dispositif est une erreur fréquente et coûteuse.

Il est utile de noter que certains montages incluent également un financement par emprunt, notamment dans le cadre d’un achat sans apport de biens immobiliers détenus via la holding. La déductibilité des intérêts d’emprunt au niveau de la holding peut constituer un levier fiscal supplémentaire, sous réserve des règles de sous-capitalisation applicables dans chaque juridiction.

Gestes à adopter et erreurs à éviter lors du montage d’une holding patrimoniale internationale

Pour réussir pleinement, il est crucial de connaître les pièges et les bonnes pratiques à suivre. La première erreur, et la plus répandue, est de croire que les avantages fiscaux sont automatiques dès lors que la structure est en place. Les régimes fiscaux ne s’appliquent pas de plein droit : ils supposent le respect continu de conditions légales précises et une documentation irréprochable.

Les erreurs typiques observées dans les montages de holdings patrimoniales internationales sont les suivantes :

- Absence de substance économique : une holding sans bureau, sans personnel et sans décisions effectives prises dans la juridiction de résidence sera requalifiée comme résidente fiscale du pays des associés. C’est le risque numéro un pour les holdings luxembourgeoises ou néerlandaises créées uniquement pour des raisons fiscales.

- Documentation insuffisante : les flux intragroupe (dividendes, prêts, prestations de services) doivent être formalisés par des contrats écrits, des factures et des procès-verbaux. Sans cette documentation, l’administration fiscale peut requalifier les flux en revenus occultes ou en abus de droit.

- Non-respect des prix de transfert : les transactions entre entités du groupe doivent respecter le principe de pleine concurrence. Des prix anormalement bas ou élevés entre filiales peuvent déclencher des redressements significatifs.

- Oubli des obligations déclaratives : détenir une holding étrangère impose des obligations déclaratives spécifiques en France (formulaire 3916 pour les comptes étrangers, déclaration des participations dans des entités étrangères contrôlées).

- Mauvaise anticipation de l’exit tax : un résident fiscal français qui apporte ses titres à une holding étrangère avant de s’expatrier peut déclencher l’exit tax sur les plus-values latentes. La chronologie des opérations est déterminante.

Les pièges de la gestion d’actifs internationaux sont nombreux et souvent sous-estimés par ceux qui abordent ces montages sans accompagnement spécialisé.

Les bonnes pratiques à adopter pour pérenniser votre montage sont simples dans leur principe, mais exigeantes dans leur mise en oeuvre :

- Tenir des assemblées générales régulières avec procès-verbaux détaillés.

- Formaliser toutes les conventions intragroupe par des contrats écrits aux conditions de marché.

- Maintenir une comptabilité distincte et rigoureuse pour chaque entité.

- Consulter annuellement un conseil spécialisé pour vérifier la conformité du montage.

- Anticiper les évolutions législatives et les changements de résidence fiscale des associés.

“Un montage patrimonial international n’est pas un état figé : c’est une architecture vivante qui doit évoluer avec votre situation personnelle, votre résidence fiscale et les législations applicables. La conformité n’est pas une contrainte, c’est la condition de la durabilité.”

Pourquoi la rigueur économique et documentaire est la clé d’un montage réussi

Il existe une tentation naturelle, lorsqu’on parle de holding patrimoniale internationale, de se concentrer presque exclusivement sur les économies fiscales potentielles. C’est une approche qui peut s’avérer dangereuse. L’expérience des contrôles fiscaux menés ces dernières années en France, en Belgique et en Allemagne montre que les administrations fiscales ont considérablement renforcé leurs outils d’analyse des montages intragroupe.

Les régimes fiscaux favorables ne sont pas automatiques : les articles spécialisés insistent fréquemment sur la conformité et l’absence d’automatisme des régimes, soulignant la nécessité d’une documentation et d’une justification économique en cas de contrôle. Ce point mérite d’être répété avec force, car il est trop souvent minimisé dans les présentations commerciales de ces montages.

La réalité économique du montage doit être tangible et vérifiable. Cela signifie des flux financiers réels entre les entités, des décisions de gestion effectivement prises au niveau de la holding, une stratégie d’investissement documentée et une gouvernance qui ne soit pas fictive. Un dirigeant qui prend toutes ses décisions depuis Paris pour une holding luxembourgeoise, sans jamais se rendre au Luxembourg ni y tenir de réunions effectives, expose son montage à une requalification sévère.

Ce que nous observons chez Balmont Conseil, c’est que les montages les plus solides ne sont pas nécessairement les plus complexes. Ce sont ceux qui reposent sur une logique économique claire, une documentation exhaustive et une gouvernance réellement exercée. La sophistication fiscale sans substrat économique est une illusion de courte durée.

La constitution rigoureuse d’une holding passe donc par une étape souvent négligée : la rédaction d’une note de stratégie patrimoniale qui documente les raisons économiques du montage, les objectifs poursuivis et les mécanismes de gouvernance prévus. Ce document, régulièrement mis à jour, constitue la première ligne de défense en cas de contrôle fiscal.

Conseil de pro : Consolidez dans un dossier unique les contrats intragroupe, les procès-verbaux d’assemblée, les états financiers annuels de chaque entité et la note de stratégie patrimoniale. Ce dossier doit être accessible et mis à jour chaque année. En cas de contrôle, sa présentation immédiate et complète change radicalement le rapport avec l’administration fiscale.

Accompagnement expert pour votre holding patrimoniale internationale

Structurer un holding patrimoniale internationale montage sans accompagnement spécialisé, c’est naviguer sans carte dans des eaux complexes. Les enjeux fiscaux, juridiques et patrimoniaux sont trop imbriqués pour être traités de façon isolée.

Balmont Conseil accompagne les expatriés, dirigeants et familles fortunées dans la conception et la mise en oeuvre de montages patrimoniaux internationaux sur mesure. De l’audit initial à la structuration patrimoniale internationale, en passant par la planification successorale et l’optimisation fiscale, notre approche intègre l’ensemble des dimensions de votre patrimoine mondial. Grâce à une stratégie patrimoniale à long terme construite sur une architecture ouverte et sans conflit d’intérêts bancaires, vous bénéficiez d’un conseil véritablement indépendant.

Les bénéfices d’un accompagnement professionnel pour votre holding incluent :

- Conformité assurée dans toutes les juridictions concernées.

- Sécurité juridique grâce à une documentation rigoureuse et des structures éprouvées.

- Optimisation durable des flux fiscaux et patrimoniaux sur le long terme.

- Anticipation des évolutions législatives et des changements de situation personnelle.

- Tranquillité d’esprit pour vous concentrer sur ce qui compte vraiment.

Contactez nos experts pour un diagnostic patrimonial sur mesure via notre page gestion de patrimoine complète.

Questions fréquentes sur le montage de holding patrimoniale internationale

Qu’est-ce qu’une holding patrimoniale internationale ?

Une holding patrimoniale internationale est une société mère qui détient des participations dans des filiales situées dans différents pays, permettant de centraliser la gestion, l’investissement et la transmission d’un patrimoine dispersé à l’échelle mondiale.

Quels sont les avantages fiscaux du régime mère-fille ?

Ce régime permet une exonération à hauteur de 95% de l’impôt sur les dividendes versés par les filiales à la holding, sous conditions strictes : détention d’au moins 5% du capital et conservation des titres pendant deux ans minimum.

Quelles sont les étapes clés pour mettre en place une holding internationale ?

Il faut successivement réaliser un audit patrimonial complet, définir les objectifs, choisir la structure juridique adaptée, formaliser les statuts et pactes d’associés, procéder aux apports d’actifs, puis assurer la conformité fiscale continue dans chaque juridiction concernée.

Comment éviter les risques fiscaux liés aux montages de holdings ?

En justifiant clairement la réalité économique du montage, en respectant les conditions légales de chaque régime fiscal applicable, et en préparant une documentation complète et à jour pour faire face à tout contrôle de l’administration fiscale.