TL;DR:

- La SCPI européenne pour non-résidents offre diversification, gestion déléguée, et rendements potentiellement attractifs.

- Les risques principaux incluent le change, la liquidité limitée et la complexité fiscale transfrontalière.

- Une analyse rigoureuse du rendement net-net, de la fiscalité, et un suivi régulier garantissent une stratégie optimisée.

Beaucoup d’expatriés et de familles fortunées écartent trop vite l’investissement en SCPI européenne, convaincus que la complexité fiscale ou la distance géographique rend ce véhicule inaccessible depuis l’étranger. C’est une erreur qui peut coûter cher en opportunités manquées. Les Sociétés Civiles de Placement Immobilier (SCPI) européennes offrent un accès à l’immobilier professionnel diversifié, avec des rendements potentiellement compétitifs et une gestion entièrement déléguée, deux atouts majeurs pour un investisseur non-résident. Cet article vous guide pas à pas : comprendre les avantages réels, cerner les risques spécifiques, comparer les offres avec les bons critères, et mettre en place une stratégie d’investissement réellement adaptée à votre situation internationale.

Points Clés

| Point | Détails |

|---|---|

| Diversification européenne | Les SCPI européennes permettent de diversifier votre patrimoine hors de France avec une gestion simplifiée. |

| Risques spécifiques non-résident | Gestion des devises, de la fiscalité et de la liquidité exige une vigilance accrue pour expatriés. |

| Comparer le rendement net | Le vrai critère de comparaison est le rendement net-net après impôts et frais, adapté à votre situation. |

| Horizon d’investissement long | Investir idéalement sur 10 ans ou plus pour maximiser la sécurité et les performances. |

| Accompagnement expert conseillé | Un conseil sur-mesure fluidifie les démarches et optimise votre retour sur investissement. |

Pourquoi les SCPI européennes attirent les non-résidents

Les SCPI européennes connaissent un intérêt croissant auprès des expatriés et des familles à patrimoine élevé qui souhaitent maintenir une exposition à l’immobilier sans les contraintes d’une gestion locative directe. Plusieurs facteurs expliquent cet attrait, qui va bien au-delà d’un simple effet de mode.

Une diversification géographique et sectorielle réelle

Contrairement à un investissement immobilier classique concentré sur un bien unique dans une ville donnée, les SCPI européennes permettent d’accéder à des portefeuilles diversifiés. Bureaux à Berlin, commerces à Amsterdam, entrepôts logistiques en Pologne, résidences étudiantes à Madrid : l’exposition est simultanée à plusieurs marchés immobiliers. Cette diversification réduit mécaniquement le risque de vacance locative ou de dépréciation locale. Pour un investisseur résidant à Dubaï, à Singapour ou à Londres, c’est une façon concrète de maintenir un ancrage patrimonial en Europe sans se limiter à un seul marché.

Les opportunités patrimoniales offertes par ces véhicules couvrent des segments variés : immobilier de santé, hôtellerie, résidentiel géré, bureaux prime. La sélectivité est donc possible, selon le profil de risque de l’investisseur.

Des rendements potentiellement compétitifs

Les SCPI européennes affichent des taux de distribution qui peuvent atteindre entre 4 % et 6 % bruts selon les années et les sociétés de gestion. Ce niveau reste attractif comparé à d’autres classes d’actifs obligataires ou monétaires. Bien sûr, comme le rappellent les spécialistes du marché, les performances passées non garanties ne présagent pas des rendements futurs, et un horizon de placement de 10 ans minimum est recommandé pour lisser les cycles.

Pour un expatrié qui cherche à valoriser un capital en euros sans gérer directement des locataires ou des travaux, ce rendement récurrent reste une proposition sérieuse.

Une gestion entièrement déléguée

C’est probablement l’argument le plus puissant pour un non-résident. La société de gestion agréée prend en charge l’intégralité des décisions opérationnelles : sélection des actifs, gestion des baux, entretien du patrimoine, collecte des loyers, distribution des dividendes. L’investisseur reçoit ses revenus sur son compte bancaire étranger et dispose de rapports trimestriels ou annuels pour suivre la performance.

Cette souplesse est particulièrement précieuse pour ceux qui investissent depuis l’étranger et ne peuvent pas gérer activement un bien immobilier à distance. La SCPI transforme un actif normalement chronophage en placement quasi passif.

Une souplesse juridique et fiscale bien réelle

Les SCPI européennes dites “hors de France” permettent dans certains cas d’éviter les prélèvements sociaux français (17,2 %) sur les revenus immobiliers, sous réserve que l’investisseur soit non-résident fiscal français. Ce point est crucial : il peut considérablement améliorer le rendement net. De plus, l’accès marché immobilier international via une SCPI est beaucoup plus simple juridiquement qu’un achat direct à l’étranger, qui impliquerait des notaires locaux, des montages juridiques complexes et parfois des restrictions pour les non-résidents.

Conseil de pro : Privilégiez des SCPI ayant un historique de gestion transfrontalière solide, avec des équipes expérimentées sur les marchés européens ciblés et une société de gestion transparente sur ses frais et sa stratégie d’allocation.

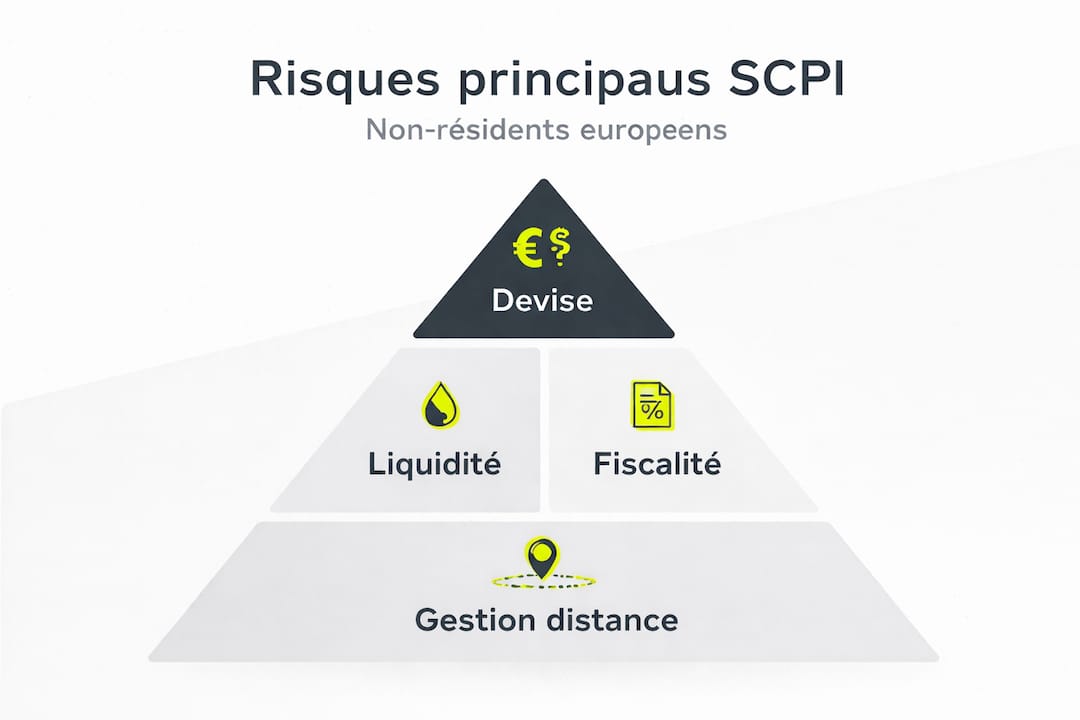

SCPI européenne pour non-résidents : Les risques et particularités

Investir en SCPI depuis l’étranger n’est pas sans risques spécifiques. Les ignorer serait une erreur stratégique. Une bonne gestion patrimoniale commence toujours par une évaluation honnête des contraintes.

Le risque de change : une réalité à ne pas minimiser

Si vous percevez vos revenus en livres sterling, en dirhams ou en dollars, et que la SCPI distribue en euros, vous êtes exposé aux fluctuations de change. Une appréciation de l’euro par rapport à votre devise de résidence peut éroder significativement votre rendement réel. Certaines SCPI investissent par ailleurs sur des marchés hors zone euro, ce qui ajoute une couche supplémentaire de risque devise. Les risques immobiliers liés aux marchés internationaux doivent ainsi être intégrés dans l’analyse globale du portefeuille.

La liquidité réduite : un point à anticiper

Les parts de SCPI ne se revendent pas aussi facilement que des actions cotées en bourse. Le marché secondaire existe, mais les délais de cession peuvent s’étirer de plusieurs semaines à plusieurs mois selon les conditions de marché. En cas de besoin urgent de liquidité, ce point peut devenir problématique. C’est une des raisons pour lesquelles les spécialistes insistent sur un horizon d’investissement long.

La complexité fiscale et déclarative

C’est souvent le point le plus redouté des non-résidents. Selon votre pays de résidence et la localisation des actifs de la SCPI, vous pouvez être soumis à :

- Une imposition dans le pays source des revenus immobiliers (France, Allemagne, Pays-Bas, etc.)

- Une obligation déclarative dans votre pays de résidence selon les règles locales

- La nécessité de remplir le formulaire 2047/IFU (déclaration des revenus de source étrangère) si vous restez imposable en France

Comme le soulignent les plateformes spécialisées, le risque de devise, liquidité moindre, gestion à distance et déclaration 2047/IFU sont les quatre axes de vigilance majeurs pour un non-résident.

La fiscalité internationale applicable dépend des conventions fiscales bilatérales entre la France et votre pays de résidence. Ces conventions prévoient souvent des mécanismes de crédit d’impôt ou d’exonération pour éviter la double imposition, mais leur application concrète nécessite une analyse au cas par cas.

Le tableau comparatif des risques principaux

| Type de risque | Impact potentiel | Niveau pour non-résidents |

|---|---|---|

| Risque de change | Érosion du rendement réel | Élevé hors zone euro |

| Liquidité | Délai de revente | Modéré à élevé |

| Fiscalité | Double imposition partielle | Élevé sans conseil |

| Gestion à distance | Suivi administratif | Modéré avec société sérieuse |

| Marché immobilier | Baisse de valorisation | Modéré sur horizon long |

“Les performances passées ne garantissent pas les performances futures. Il convient d’envisager un horizon de placement supérieur à dix ans et de bien comprendre les risques spécifiques liés à la gestion à distance et à la fiscalité internationale avant de souscrire.” Spécialistes du marché des SCPI européennes.

Pour éviter les pièges SCPI pour non-résidents les plus courants, les conseils expatriation spécialisés sont indispensables, surtout lors des premières souscriptions.

Comparer les SCPI européennes pour non-résidents : critères clés

Toutes les SCPI ne se valent pas, et la sélection doit s’appuyer sur des critères précis, adaptés à la réalité de l’investisseur non-résident. Se fier uniquement au taux de distribution affiché est une erreur fréquente.

Les quatre axes d’analyse prioritaires

- La fiscalité croisée pays d’investissement et pays de résidence. Certaines SCPI investissant majoritairement en Allemagne ou aux Pays-Bas bénéficient de conventions fiscales plus favorables pour les non-résidents français expatriés que les SCPI purement françaises. Analyser l’impact net de la convention applicable est non négociable.

- Le niveau des frais de souscription et de gestion. Les frais d’entrée peuvent varier entre 7 % et 12 %, et les frais de gestion annuels entre 10 % et 15 % des loyers collectés. Ces coûts pèsent directement sur la performance nette. Il faut considérer la période d’amortissement des frais d’entrée, qui peut dépasser cinq ans selon le rendement distribué.

- La performance nette après impôts, réellement perçue. Ce que l’on appelle le “rendement net-net” est le seul indicateur qui vaille : le revenu perçu après prélèvement à la source dans le pays de l’actif, après crédit d’impôt éventuel dans le pays de résidence, et après frais de gestion. Les gains nets SCPI européennes constituent un sujet à part entière qui mérite une analyse détaillée.

- La diversification géographique effective du portefeuille de la SCPI. Une SCPI “européenne” en nom mais concentrée à 80 % sur Paris n’offre pas la même diversification qu’une SCPI réellement répartie entre plusieurs pays. Analysez la répartition des actifs dans les rapports annuels.

Tableau comparatif des types de SCPI selon profil non-résident

| Critère | SCPI française | SCPI pan-européenne | SCPI spécialisée pays |

|---|---|---|---|

| Prélèvements sociaux | Appliqués si résident | Réduits ou exemptés | Variable |

| Diversification | Faible à modérée | Élevée | Ciblée |

| Convention fiscale | France uniquement | Multiple | Un pays |

| Liquidité | Modérée | Modérée | Variable |

| Frais moyens | 8 à 10 % | 8 à 12 % | 9 à 11 % |

Pour affiner votre choix, comparer rendements SCPI en tenant compte du profil fiscal de l’investisseur est indispensable. Un rendement brut de 5,5 % peut se transformer en 3,2 % net-net pour un résident fiscal aux Émirats Arabes Unis, et en 3,8 % pour un résident au Royaume-Uni, selon les conventions applicables.

Le site spécialisé rappelle les points de vigilance essentiels : risque opérationnel, devise, fiscalité complexe sont les trois axes à intégrer dans toute comparaison sérieuse.

Conseil de pro : Ne vous focalisez jamais sur le rendement brut ou la fiscalité isolément. Le seul chiffre qui compte est le rendement net-net réellement perçu après tous les prélèvements, adapté à votre situation personnelle. Un écart de 0,5 % sur ce rendement représente des milliers d’euros sur un investissement de 200 000 euros à horizon 15 ans.

Investir en SCPI européenne : étapes pratiques pour non-résidents

Une fois la sélection effectuée, le processus de souscription et de gestion suit une logique claire. Voici les étapes à suivre pour un investissement réussi depuis l’étranger.

Les étapes chronologiques de l’investissement

- Définir votre profil et vos objectifs. Horizon d’investissement, montant disponible, pays de résidence actuel et futur, tolérance au risque et objectif patrimonial (revenu complémentaire, valorisation, transmission) : ces paramètres conditionnent tout le reste.

- Analyser les conventions fiscales applicables. Avant toute souscription, vérifiez la convention fiscale entre la France et votre pays de résidence, ainsi qu’avec les pays où la SCPI investit. Ce travail préalable évite les mauvaises surprises au moment de la déclaration.

- Sélectionner la SCPI selon les critères détaillés ci-dessus. Comparez au minimum trois à cinq véhicules sur le rendement net-net, les frais, la qualité de la société de gestion et la diversification effective.

- Réunir les documents nécessaires à la souscription. En tant que non-résident, vous devrez fournir :

- Un justificatif d’identité valide (passeport)

- Un justificatif de domicile à l’étranger (facture d’électricité, contrat de location)

- Un relevé d’identité bancaire internationale (IBAN étranger)

- Une attestation de résidence fiscale étrangère si disponible

- Un formulaire de connaissance client (KYC) adapté aux non-résidents

- Procéder à la souscription via la société de gestion ou un conseiller agréé. La souscription en direct est possible mais un intermédiaire spécialisé permet souvent d’obtenir de meilleures conditions et un accompagnement administratif précieux.

- Organiser le suivi et les obligations déclaratives. La déclaration 2047/IFU est obligatoire si vous percevez des revenus de source française. Même depuis l’étranger, certains flux restent déclarables en France. Les performances passées ne garantissent pas les performances futures, et ce suivi annuel permet d’ajuster la stratégie si nécessaire.

Points de vigilance spécifiques aux non-résidents

- L’horizon d’investissement long est non négociable. Les frais d’entrée et la faible liquidité des parts rendent un investissement court terme contre-productif. Prévoyez au minimum 10 ans.

- La devise de perception des revenus. Précisez à la société de gestion votre devise locale pour anticiper les conversions et les éventuels frais de change.

- L’évolution de votre situation fiscale. Un retour en France en cours d’investissement change radicalement la fiscalité applicable. Anticipez ce scénario dans votre stratégie.

- La qualité et la réactivité de la société de gestion. La gestion à distance nécessite des outils digitaux performants, des rapports clairs et un accès facilité à un interlocuteur dédié.

La solution SCPI sans gestion proposée par des cabinets spécialisés simplifie considérablement ce parcours pour les expatriés qui souhaitent déléguer la totalité du suivi.

Astuces pratiques pour faciliter la gestion à distance

Activez les alertes et les tableaux de bord en ligne proposés par la société de gestion. Conservez un dossier numérique complet de tous vos documents de souscription, bulletins de souscription, et relevés annuels. Anticipez chaque année la déclaration fiscale en préparant les documents dès réception des IFU. Et surtout, revisitez votre allocation tous les deux à trois ans avec un conseiller indépendant pour vous assurer que la SCPI choisie reste cohérente avec votre situation personnelle et vos objectifs.

Notre regard sur l’investissement SCPI européen pour non-résident

Après avoir accompagné de nombreux expatriés dans leur investissement en SCPI, un constat s’impose : la majorité des erreurs ne vient pas d’une mauvaise sélection de véhicule, mais d’une mauvaise compréhension du contexte global. Investir en SCPI européenne depuis Dubaï ou Hong Kong ne se résume pas à “choisir le meilleur rendement brut”.

La tentation de l’optimisation fiscale à outrance est réelle. Certains investisseurs passent plus de temps à chercher comment éliminer chaque dixième de point d’impôt qu’à analyser la qualité réelle de la société de gestion ou la solidité des actifs sous-jacents. Cette obsession peut mener à des choix sous-optimaux : une SCPI fiscalement avantageuse mais avec des actifs de qualité médiocre reste un mauvais investissement.

Le rendement net réel est la boussole. Pas le rendement brut, pas la fiscalité en silo. La question n’est pas “combien cette SCPI rapporte-t-elle ?” mais “combien cette SCPI me rapporte-t-elle, compte tenu de ma situation fiscale spécifique, de mes frais, de ma devise et de mon horizon ?” Ces deux questions ont des réponses très différentes.

Par ailleurs, la gestion passive aveugle est un piège fréquent. Une fois souscrit, beaucoup d’investisseurs ne revoient jamais leur choix pendant dix ans. Or le marché immobilier européen évolue, les sociétés de gestion changent de stratégie, et votre propre situation personnelle et fiscale peut se transformer radicalement, notamment en cas de changement de pays de résidence. Un suivi actif, même annuel, est indispensable.

Notre conviction, chez Balmont Conseil, est que les SCPI européennes constituent une solution de diversification solide pour les expatriés et familles fortunées, à condition de cadrer le projet avec rigueur. Cela signifie une analyse préalable de la situation fiscale personnelle, une sélection basée sur le rendement net-net, et un suivi régulier adapté à l’évolution de la vie internationale.

Pour ceux qui souhaitent investir depuis l’étranger de manière structurée, l’approche sur-mesure reste la seule vraiment efficace. Chaque profil est unique, et une stratégie copiée d’un voisin expatrié peut se révéler inadaptée, voire contre-productive, selon le pays de résidence, le niveau de patrimoine et les objectifs de transmission.

Optimisez votre investissement SCPI européen avec un conseil personnalisé

Les SCPI européennes offrent de vraies opportunités aux non-résidents et expatriés. Mais leur potentiel ne se révèle pleinement qu’avec une stratégie calée sur votre situation réelle : pays de résidence, convention fiscale, horizon, profil de risque et objectifs patrimoniaux.

Chez Balmont Conseil, nous accompagnons les expatriés, dirigeants et familles fortunées dans la structuration et l’optimisation de leur patrimoine international. Notre approche indépendante et sur-mesure couvre la sélection de SCPI adaptées à votre profil fiscal, l’analyse du rendement net-net, et le suivi dans la durée. Découvrez notre guide gestion de patrimoine pour les investisseurs internationaux, et explorez nos ressources dédiées à la stratégie patrimoniale internationale selon votre pays de résidence. Prenez contact avec nos experts pour un diagnostic patrimonial personnalisé, sans engagement.

Questions fréquentes sur l’investissement SCPI européen pour non-résidents

Quels sont les critères fiscaux à vérifier avant d’investir en SCPI européenne quand on est non-résident ?

Vérifiez la fiscalité du pays d’investissement, celle du pays de résidence et les conventions de non double imposition applicables. La déclaration 2047/IFU reste obligatoire pour les revenus de source française, même perçus depuis l’étranger, et doit être anticipée dès la souscription.

Comment gérer le risque de change lors d’un investissement en SCPI hors euro ?

Le risque devise hors euro peut être réduit en privilégiant des SCPI investissant majoritairement dans la zone euro, ou en mettant en place des mécanismes de couverture de change adaptés à votre situation.

L’investissement en SCPI européenne pour non-résident est-il adapté pour un horizon court ?

Non, ce type de placement est conçu pour un horizon 10 ans minimum afin d’amortir les frais d’entrée et de composer avec la liquidité réduite des parts sur le marché secondaire.

Quels documents sont nécessaires pour souscrire une SCPI européenne en tant que non-résident ?

Vous devrez fournir un passeport valide, un justificatif de domicile à l’étranger, un relevé bancaire international, et éventuellement une attestation de résidence fiscale étrangère selon les exigences KYC de la société de gestion.

La performance passée garantit-elle le rendement futur des SCPI ?

Non, les performances passées non garanties ne préjugent jamais des rendements futurs, particulièrement dans un contexte international où les cycles immobiliers et les taux peuvent évoluer significativement d’un pays à l’autre.

Recommandation

- SCPI de rendement hors de France et européennes : éliminer les prélèvements sociaux – Balmont Conseil

- Comparatif SCPI de rendement pour expatriés : Le match du rendement net-net – Balmont Conseil

- Non classé – Balmont Conseil

- Optimisation fiscale pour expatriés : sécuriser son patrimoine – Balmont Conseil

- Fiscale spreiding: zo verlaagt u uw belastingdruk slim | Ambition Valley