TL;DR:

- La gestion multi-devises est essentielle pour préserver le patrimoine face aux fluctuations monétaires.

- Des outils automatisés permettent de réduire significativement les erreurs de conversion et de conformité fiscale.

- Une gestion proactive intègre la stratégie de change dans la planification patrimoniale pour éviter pertes et sanctions.

Pour un expatrié fortuné qui jongle entre un compte en euros à Paris, un compte en livres sterling à Londres et un portefeuille en dirhams à Dubaï, la question n’est pas seulement de savoir comment convertir ses avoirs, mais comment éviter que chaque transaction ne devienne une source d’erreurs fiscales coûteuses et de pertes sur change. La réalité est souvent une douche froide : des milliers d’euros peuvent s’évaporer chaque année faute d’une organisation rigoureuse, d’outils adaptés et d’une conformité fiscale irréprochable. Cet article vous guide, étape par étape, pour bâtir une gestion multi-devises solide, fiscalement optimisée et parfaitement maîtrisée.

Points Clés

| Point | Détails |

|---|---|

| Solutions automatisées | L’utilisation d’outils automatisés simplifie la gestion et sécurise la conformité aux règles fiscales. |

| Déclarer systématiquement | Chaque compte multi-devises doit être déclaré sous peine d’amende et de sanctions lourdes. |

| Optimisation fiscale possible | Les conventions internationales ouvrent la voie à des crédits d’impôt ou exonérations pour éviter la double imposition. |

| Étapes structurées | Une procédure claire — préparation, exécution, vérification — permet de maîtriser patrimoine et fiscalité internationale. |

Comprendre les enjeux de la gestion multi-devises pour expatriés

La gestion multi-devises ne se résume pas à suivre le cours euro/dollar sur son application bancaire. Pour les enjeux expatriés internationaux, il s’agit d’une discipline à part entière qui touche simultanément à la performance du patrimoine, à la conformité réglementaire et à la maîtrise du risque.

Pourquoi la gestion multi-devises est fondamentale

Un cadre dirigeant expatrié détient en moyenne des actifs dans deux à quatre pays différents. Il perçoit des revenus dans plusieurs devises, possède peut-être un bien immobilier en Asie, un contrat d’assurance-vie en Suisse et des actions cotées en dollars américains. Chaque flux financier entre ces différentes sphères génère une exposition au risque de change, c’est-à-dire la possibilité de perdre ou de gagner de la valeur simplement en raison de la fluctuation des taux de change en temps réel.

Prenons un exemple concret. Un expatrié français installé à Singapour perçoit son salaire en dollars de Singapour (SGD) et rapatrie chaque trimestre l’équivalent de 50 000 euros en France. Si le taux SGD/EUR évolue défavorablement de 3 % pendant cette période, il perd près de 1 500 euros sans avoir réalisé la moindre dépense. Sur un an, l’impact atteint facilement 6 000 euros. Sans pilotage actif, cette perte se répète indéfiniment.

Les risques spécifiques aux expatriés fortunés

Les principaux obstacles auxquels se heurtent les familles fortunées à l’international sont multiples. Voici les plus critiques :

- Risque de change non couvert : absence de stratégie de couverture (contrats à terme, options, comptes multi-devises), entraînant des pertes réelles sur les conversions.

- Reporting consolidé défaillant : l’absence d’un tableau de bord centralisé rend impossible la vision globale du patrimoine net en une seule devise de référence.

- Erreurs de déclaration fiscale : les revenus générés dans une devise étrangère doivent être convertis en euros au taux officiel de la Banque de France pour la déclaration en France. Un taux approximatif ou une conversion erronée peut déclencher un redressement fiscal.

- Problèmes de réglementation locale : certains pays imposent des restrictions sur les sorties de capitaux ou exigent une déclaration spécifique des comptes détenus à l’étranger.

- Volatilité amplifiée : dans un contexte de tensions géopolitiques ou de politique monétaire divergente entre banques centrales, les fluctuations peuvent dépasser 10 à 15 % sur une paire de devises majeure en moins de douze mois.

Chiffre clé : Selon les professionnels du secteur, l’utilisation d’un ERP ou d’un logiciel dédié à la comptabilité multi-devises automatique permet de réduire les erreurs de conversion de plus de 70 % par rapport à une gestion manuelle, grâce aux conversions automatiques au taux spot et à la réévaluation périodique des soldes.

La réalité est que beaucoup d’expatriés fortunés sous-estiment encore ces risques, convaincus que leur banque privée gère tout en automatique. Ce n’est que lors du premier contrôle fiscal ou d’une conversion malheureuse en période de crise monétaire qu’ils mesurent l’étendue du problème.

Les outils et solutions pour une gestion efficace

Une fois les enjeux bien identifiés, la question centrale devient : quels outils choisir pour piloter sereinement plusieurs devises ? Le marché offre aujourd’hui des solutions très variées, de l’ERP d’entreprise aux plateformes grand public entièrement automatisées.

Panorama des solutions disponibles

| Outil / Plateforme | Profil idéal | Atouts principaux | Coût indicatif |

|---|---|---|---|

| ERP (SAP, Oracle) | Dirigeants d’entreprise | Consolidation totale, reporting IFRS | Élevé (sur mesure) |

| Wise (ex TransferWise) | Particuliers et PME | Taux interbancaires, multi-comptes | Frais à la transaction |

| Revolut Premium/Metal | Expatriés particuliers | Comptes multi-devises, cartes débit | 8 à 16 €/mois |

| Interactive Brokers | Investisseurs patrimoniaux | Gestion de portefeuille multi-devises | Frais de courtage |

| Kantox | Entreprises moyennes | Couverture automatisée du risque de change | Sur devis |

| Xero / QuickBooks | Indépendants, PME | Comptabilité multi-devises intégrée | 15 à 60 €/mois |

Pour les particuliers fortunés, il convient de distinguer deux grandes approches. La solution centralisée regroupe l’ensemble des comptes et flux dans un seul environnement numérique, offrant une vision unifiée mais potentiellement limitée en termes de couverture géographique. La solution hybride, quant à elle, associe une plateforme de pilotage central à des comptes locaux maintenus dans chaque pays de résidence ou d’investissement, ce qui est souvent plus adapté à une clientèle patrimoniale internationale.

Les logiciels dédiés aux particuliers automatisent calculs d’écarts de change et les mises à jour de taux en temps réel, éliminant ainsi les erreurs manuelles qui peuvent coûter cher lors d’une déclaration fiscale. Certains permettent également de simuler l’impact d’une conversion sur le patrimoine global avant de l’exécuter, ce qui représente un avantage considérable pour la planification.

Pour les profils à fort volume de transactions, un copieur de devises automatisé peut également s’avérer utile pour répliquer automatiquement des stratégies de trading ou de couverture sur plusieurs comptes en simultané, avec une traçabilité complète de chaque opération.

Conseil de pro : Privilégiez les plateformes qui intègrent à la fois le suivi des taux de change, la génération de rapports de performance par devise et un module d’export fiscal. Cela simplifie considérablement la préparation de votre déclaration de revenus française et réduit le risque d’erreur lors de la conversion des revenus étrangers en euros.

Les experts en métiers de la gestion multi-devises recommandent également de ne pas confondre la plateforme de paiement (pour les transferts) avec la plateforme de gestion patrimoniale (pour le suivi et la stratégie). Ces deux fonctions sont complémentaires mais distinctes.

Voici les critères essentiels pour choisir votre solution :

- Compatibilité avec les devises de vos pays de résidence et d’investissement

- Intégration d’un historique des taux de change pour les besoins fiscaux

- Capacité à générer des rapports de réconciliation exploitables par votre conseiller fiscal

- Niveau de sécurité des données (normes ISO, chiffrement, authentification forte)

- Support multilingue et présence locale dans les pays concernés

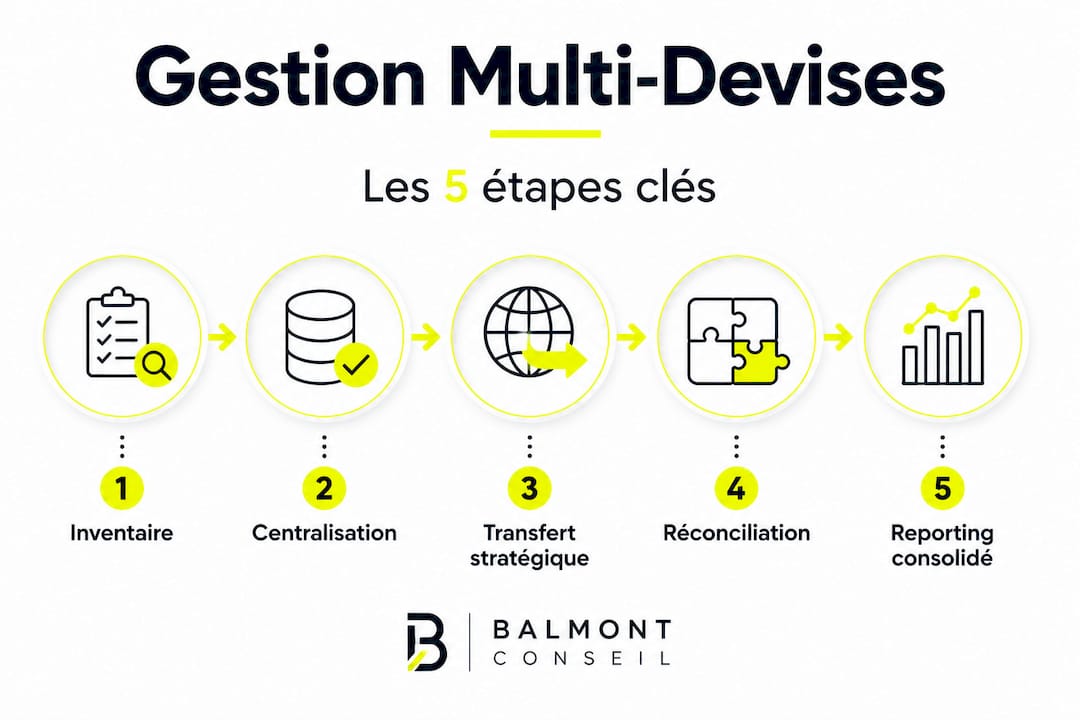

Principales étapes pour mettre en place une gestion multi-devises performante

Avec les bons outils en main, encore faut-il les déployer correctement. Voici le mode opératoire détaillé pour structurer une gestion multi-devises efficace, depuis la préparation initiale jusqu’au contrôle continu.

Étape 1 : Identifier l’ensemble de vos avoirs et flux multi-devises

Avant toute chose, il est indispensable de cartographier votre situation. Listez tous vos comptes bancaires ouverts à l’étranger, vos contrats d’assurance-vie non français, vos investissements financiers et immobiliers libellés en devises étrangères, ainsi que vos revenus périodiques (salaires, dividendes, loyers) dans chaque devise. Ce travail de recensement est la base sur laquelle s’appuiera l’ensemble de votre stratégie.

Étape 2 : Centraliser et configurer vos outils

Paramétrez votre plateforme de gestion en y intégrant chaque compte identifié. Activez les conversions automatiques au taux spot (le taux de marché du moment) et configurez les alertes de seuil de change pour être informé dès qu’un taux dépasse un niveau critique. Conformément aux procédures comptables multi-devises recommandées, il est conseillé de programmer des réévaluations périodiques des soldes, généralement mensuelles, pour refléter la valeur réelle de vos avoirs.

Étape 3 : Exécuter les transferts et conversions de manière stratégique

Ne convertissez jamais des montants significatifs sans avoir analysé le contexte de marché. Plusieurs techniques existent pour optimiser vos conversions : le lissage dans le temps (répartir les conversions sur plusieurs semaines), les ordres à cours limité (fixer un taux cible et déclencher automatiquement la conversion quand il est atteint) ou encore les contrats à terme pour sécuriser un taux futur. Un suivi en temps réel est indispensable à cette étape.

Étape 4 : Vérifier et réconcilier les soldes

“La réconciliation rigoureuse des soldes multi-devises est la pierre angulaire d’une gestion patrimoniale internationale saine. Sans elle, même le meilleur outil de suivi perd de sa valeur.” Alexis Sagnier, Balmont Conseil

Cette phase consiste à comparer les soldes théoriques calculés par votre logiciel avec les relevés réels des banques, en utilisant les taux de change officiels (ceux publiés par la Banque Centrale Européenne ou la Banque de France). Toute divergence doit être expliquée et documentée, car elle pourrait être questionnée lors d’un contrôle fiscal.

Étape 5 : Produire un reporting consolidé régulier

Le reporting consolidé transforme des données dispersées en une vision claire de votre patrimoine net global exprimé dans une devise de référence. Ce document, idéalement produit chaque trimestre, doit faire apparaître la valeur de chaque actif, les gains et pertes de change latents, ainsi que les flux de trésorerie par devise. Le guide gestion de patrimoine proposé par les professionnels du secteur souligne d’ailleurs l’importance de ce reporting comme outil de pilotage mais aussi de dialogue avec votre conseiller fiscal.

| Phase | Action clé | Fréquence recommandée |

|---|---|---|

| Inventaire | Recensement des comptes et flux | Annuelle (mise à jour continue) |

| Configuration | Mise à jour des taux et paramètres | Mensuelle |

| Exécution | Transferts et conversions | À chaque opération |

| Vérification | Réconciliation des soldes | Mensuelle |

| Reporting | Consolidation patrimoniale globale | Trimestrielle |

Obligations fiscales et conformité : éviter les pièges

Pour clôturer ce parcours opérationnel, la conformité fiscale reste l’enjeu le plus redouté et souvent le moins bien anticipé. Une erreur ou un oubli dans ce domaine peut transformer une belle optimisation patrimoniale en redressement fiscal douloureux.

Ce que vous devez déclarer en France

Même non-résident fiscal français, vous pouvez conserver des obligations déclaratives en France selon votre situation. Si vous êtes résident fiscal français et détenez des comptes à l’étranger, les règles sont strictes :

- Formulaire 2047 : à utiliser pour déclarer l’ensemble de vos revenus de source étrangère (dividendes, intérêts, loyers perçus à l’étranger), avec conversion en euros au taux officiel.

- Formulaire 2042 : le formulaire principal de déclaration des revenus, qui reprend les montants issus du 2047 et intègre les revenus de source française.

- Formulaire 3916 : obligatoire pour déclarer chaque compte bancaire détenu ou utilisé à l’étranger, même si le compte ne génère aucun revenu.

- Contrats d’assurance-vie étrangers : soumis à une obligation déclarative spécifique, avec des règles de taxation particulières selon le pays d’émission.

Selon les règles en vigueur sur les revenus étrangers et la double imposition, l’amende minimale est de 1 500 € par compte non déclaré, et cette sanction peut atteindre 10 000 € si le compte est détenu dans un État non coopératif. Une majoration d’impôt pouvant atteindre 80 % s’applique en cas de manquement délibéré.

Conseil de pro : Ne vous limitez pas à déclarer les comptes actifs. Un compte dormant à l’étranger, même avec un solde minime, doit être déclaré chaque année. L’administration fiscale française dispose aujourd’hui d’outils d’échange automatique d’informations bancaires (norme CRS/OCDE) qui lui permettent d’identifier ces comptes dans plus de 100 pays.

Conventions fiscales et crédit d’impôt

La France a signé plus de 120 conventions fiscales bilatérales avec d’autres pays. Ces conventions évitent la double imposition en prévoyant soit une exonération des revenus étrangers en France (avec progressivité), soit un crédit d’impôt égal à l’impôt payé à l’étranger. Comprendre quelle convention s’applique à votre situation est fondamental, car le mécanisme applicable varie considérablement d’un traité à l’autre.

Par exemple, un expatrié français résident fiscal aux Émirats Arabes Unis et percevant des dividendes de sociétés françaises bénéficiera d’un traitement fiscal différent de celui d’un résident au Royaume-Uni ou à Singapour. Chaque convention définit les règles de répartition du droit d’imposer entre les deux États.

Voici les points de vigilance essentiels :

- Obtenir des attestations de résidence fiscale dans votre pays d’accueil, indispensables pour revendiquer les avantages conventionnels

- Conserver tous les justificatifs d’impôts payés à l’étranger (avis d’imposition, quittances) pour calculer et justifier les crédits d’impôt

- Anticiper les règles de taux de change à utiliser pour chaque type de revenu, car l’administration française impose l’utilisation du taux officiel BCE à la date de perception

- Consulter régulièrement les mises à jour des conventions, car certaines ont été renégociées récemment

Pour aller plus loin sur les aspects pratiques, la procédure fiscale expatrié détaillée par Balmont Conseil offre un guide complet pour 2026. Les aspects fiscaux de la gestion internationale méritent une attention soutenue, car les règles évoluent régulièrement.

Pourquoi la gestion multi-devises est souvent sous-estimée par les expatriés fortunés

Après ce panorama opérationnel, il convient de prendre du recul et d’aborder une réalité que peu d’articles osent formuler clairement.

La grande majorité des expatriés fortunés que nous rencontrons chez Balmont Conseil ont une gestion multi-devises réactive, non proactive. Ils agissent quand un problème survient, pas avant. Cette approche est compréhensible : quand on dirige une entreprise, qu’on gère une carrière internationale exigeante et qu’on s’occupe de sa famille dans un pays étranger, la question de la réconciliation mensuelle des soldes en devises passe au second plan. C’est humain. Mais c’est aussi souvent très coûteux.

Ce que l’on observe systématiquement, c’est que les pertes les plus importantes ne viennent pas des fluctuations de change elles-mêmes. Elles viennent des décisions prises trop tard : convertir une somme importante à un moment défavorable parce qu’on a attendu que la situation soit urgente, ou découvrir lors d’un contrôle fiscal que des revenus étrangers ont été sous-déclarés simplement parce que le taux de change utilisé pour la conversion était erroné.

Il y a aussi une erreur de catégorie fréquente : traiter la gestion multi-devises comme un problème purement bancaire ou technique, alors qu’il s’agit avant tout d’un enjeu patrimonial et fiscal. La structuration patrimoniale internationale doit intégrer la dimension devises dès la phase de conception, pas comme un ajout tardif.

Concrètement, un expatrié qui intègre la gestion multi-devises dans sa planification patrimoniale peut saisir des fenêtres d’opportunité réelles : arbitrer entre des conversions à des moments fiscalement avantageux, structurer ses revenus étrangers pour maximiser les crédits d’impôt, ou encore choisir le véhicule juridique d’investissement le plus adapté selon la devise de référence de l’actif concerné.

La vraie valeur ajoutée d’un conseil patrimonial spécialisé n’est pas de surveiller les taux à votre place. C’est d’orchestrer un dialogue permanent entre vos banquiers locaux, votre conseiller fiscal et votre stratégie patrimoniale globale, pour que chaque décision en devises s’inscrive dans une logique d’ensemble cohérente et optimisée. Sans ce fil directeur, même les meilleurs outils restent sous-exploités.

Votre accompagnement pour une gestion multi-devises sécurisée et optimisée

La maîtrise de la gestion multi-devises est l’un des leviers les plus puissants pour protéger et faire croître un patrimoine international. Mais elle exige une expertise qui dépasse la simple connaissance des outils.

Balmont Conseil accompagne expatriés, dirigeants et familles fortunées dans la mise en place de stratégies sur mesure, alliant optimisation fiscale IR, structuration des avoirs multi-devises et conformité internationale. Grâce à une approche intégrée de la structuration patrimoniale expatrié, chaque client bénéficie d’un plan personnalisé qui tient compte de sa situation fiscale, de ses objectifs de transmission et de ses pays de résidence actuels et futurs. Pour explorer les destinations et les opportunités spécifiques à votre profil, notre équipe est disponible pour analyser votre stratégie patrimoniale internationale et vous proposer un accompagnement concret, sans conflit d’intérêts bancaires.

Questions fréquentes sur la gestion multi-devises pour expatriés

Quels documents fournir lors de la déclaration de comptes multi-devises à l’étranger ?

Il faut présenter tous les relevés bancaires et justificatifs établis par les banques étrangères, accompagnés des formulaires 2047 et 2042 dûment complétés, ainsi que le formulaire 3916 pour chaque compte détenu à l’étranger.

Quels sont les risques en cas d’oubli de déclaration d’un compte en devises ?

L’amende minimale est de 1 500 € par compte non déclaré, avec une majoration pouvant atteindre 80 % en cas de manquement délibéré, sans compter les intérêts de retard applicables.

Peut-on gérer plusieurs devises sans outil automatisé ?

La gestion manuelle reste possible pour des situations très simples avec peu de flux, mais les logiciels automatisant les calculs d’écarts offrent une sécurité bien supérieure et facilitent grandement la conformité fiscale dès que le patrimoine devient international.

Quels avantages les conventions fiscales offrent-elles pour les expatriés ?

Elles permettent d’éviter la double imposition grâce à des mécanismes d’exonération ou de crédit d’impôt, selon les dispositions spécifiques négociées entre la France et le pays de résidence de l’expatrié.