TL;DR:

- Le rachat de trimestres expatrié permet de combler des lacunes dans la carrière retraite, sans limite maximale de trimestres. Son coût varie selon l’âge, les revenus et l’option choisie, avec une déductibilité fiscale avantageuse. La rentabilité dépend de l’espérance de vie et du délai de remboursement, nécessitant une étude personnalisée avant toute démarche.

Pour un expatrié, chaque année passée à l’étranger peut se traduire par des trimestres manquants dans son relevé de carrière français, avec une conséquence directe sur le montant de sa retraite. Le rachat de trimestres expatrié est précisément le dispositif prévu par la Sécurité sociale pour combler ces lacunes. Mal connu, souvent mal compris, il offre pourtant une fenêtre d’opportunité réelle pour qui prend la peine d’en maîtriser les règles, les coûts et les délais. Ce guide vous explique tout ce que vous devez savoir pour décider en connaissance de cause et agir avant qu’il ne soit trop tard.

Points clés

| Point | Détails |

|---|---|

| Éligibilité stricte | Il faut justifier d’au moins 5 ans d’affiliation à l’assurance maladie française pour accéder au rachat expatrié. |

| Délai de 10 ans | La demande doit être déposée dans les 10 ans suivant le dernier jour d’expatriation, sans exception. |

| Pas de plafond de 12 trimestres | Contrairement au rachat classique, le dispositif expatrié ne fixe aucune limite maximale de trimestres rachetables. |

| Coût variable et déductible | Le tarif par trimestre dépend de l’âge et des revenus, et les sommes versées sont intégralement déductibles du revenu imposable. |

| Rentabilité conditionnelle | Le rachat est financièrement avantageux uniquement si l’assuré vit au moins 7 à 13 ans après son départ à la retraite. |

Conditions d’éligibilité au rachat de trimestres expatrié

Avant d’envisager le moindre versement, il faut d’abord vérifier que vous remplissez les conditions spécifiques au rachat pour expatriés. Ces conditions diffèrent sensiblement de celles du rachat standard, et une confusion fréquente conduit certains assurés à entamer des démarches pour lesquelles ils ne sont tout simplement pas éligibles.

La première condition est l’affiliation à l’assurance maladie française. Vous devez justifier d’au moins 5 ans d’affiliation à la Sécurité sociale française, peu importe que cette période soit antérieure ou postérieure à votre expatriation. Un cadre dirigeant ayant travaillé en France pendant sept ans avant de partir à Dubaï remplit ce critère sans difficulté. En revanche, un jeune professionnel parti à l’étranger dès la fin de ses études et n’ayant cotisé que deux ans en France se verra refuser l’accès à ce mécanisme.

La deuxième condition porte sur le délai de dépôt de la demande. Le délai est de 10 ans à compter du dernier jour d’expatriation. Passé ce délai, la porte se ferme définitivement, sauf à repartir à l’étranger et à renouveler la demande à un nouveau retour. C’est une contrainte que beaucoup d’expatriés ignorent au moment de leur retour en France, puis qu’ils découvrent trop tard.

Les critères distinctifs du rachat expatrié par rapport au rachat classique sont les suivants :

- Aucun plafond de trimestres : le rachat expatrié n’est pas limité à 12 trimestres comme peut l’être le rachat pour études ou années incomplètes. Si vous avez passé 15 ans à l’étranger avec peu ou pas de cotisations françaises, vous pouvez théoriquement racheter tous les trimestres correspondants.

- Justificatifs requis : contrats de travail étrangers, relevés de cotisations aux régimes locaux, preuves de résidence à l’étranger. La CNAV ou la Caisse de retraite compétente (Carsat) exigera un dossier documenté.

- Affiliation à la CFE facultative : certains expatriés adhèrent à la Caisse des Français de l’Étranger pour maintenir des droits minimaux, mais ce n’est pas une condition préalable au rachat.

Pour les non-résidents qui envisagent un retour en France, la question de la résidence fiscale est souvent liée à celle des droits sociaux. Il est utile de vérifier ce point avant d’initier toute démarche de rachat.

Coûts et options de rachat en 2026

Le coût est souvent la première question que se posent les expatriés. Et la réponse est rarement simple, car le tarif varie considérablement selon l’âge, le niveau de revenus et l’option de rachat choisie. La fourchette s’étend d’environ 1 055 € à plus de 6 600 € par trimestre.

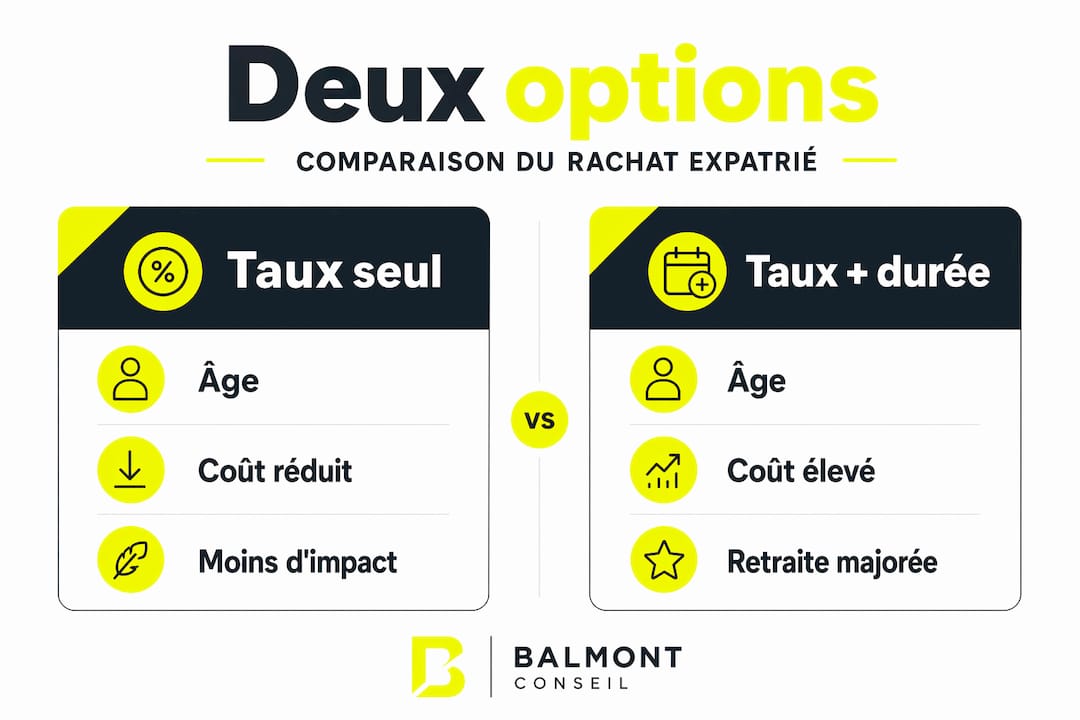

Les deux options disponibles

Option 1 : rachat pour le taux uniquement. Elle permet d’augmenter la durée d’assurance retenue pour le calcul du taux de la pension, sans toucher à la durée de référence. C’est l’option la moins onéreuse.

Option 2 : rachat pour le taux et la durée. Elle améliore à la fois le taux de calcul et la durée d’assurance totale, ce qui se traduit par une pension plus élevée. Elle coûte environ 50 % plus cher que l’option 1, mais elle est recommandée pour les personnes présentant plusieurs trimestres manquants et des carrières courtes.

Tableau comparatif des coûts selon le profil

| Profil | Option 1 (taux seul) | Option 2 (taux + durée) |

|---|---|---|

| 40 ans, revenus modestes (< 30 000 €/an) | ~1 055 € / trimestre | ~1 580 € / trimestre |

| 45 ans, revenus moyens (~50 000 €/an) | ~2 200 € / trimestre | ~3 300 € / trimestre |

| 50 ans, hauts revenus (> 80 000 €/an) | ~4 300 € / trimestre | ~6 472 € / trimestre |

Ces chiffres illustrent pourquoi l’âge au moment du rachat est déterminant. Plus vous attendez, plus le coût par trimestre grimpe. Un expatrié de 42 ans qui rachète 8 trimestres en option 1 paiera bien moins qu’un professionnel de 52 ans souhaitant effectuer la même opération.

L’avantage fiscal souvent sous-estimé

Les cotisations sont intégralement déductibles du revenu imposable l’année du versement. Pour un expatrié rapatrié dont la tranche marginale d’imposition atteint 41 %, un rachat de 10 000 € entraîne une économie fiscale réelle de 4 100 €. Le coût net du rachat se trouve ainsi sensiblement réduit, ce qui modifie considérablement le calcul de rentabilité.

Conseil de pro: Si vous envisagez un rachat de plusieurs trimestres, fractionnez le paiement sur deux exercices fiscaux distincts pour maximiser la déductibilité annuelle et éviter un impact excessif sur votre taux marginal d’imposition l’année de versement.

Les cotisations versées dans le cadre d’un rachat peuvent également être étalées. Le paiement peut être fractionné sur une période allant de 1 à 5 ans, avec une indexation annuelle du montant restant. Cette souplesse est précieuse pour les expatriés dont la trésorerie est mobilisée par d’autres projets patrimoniaux au moment du retour.

Comment faire la demande de rachat

La procédure de rachat de trimestres pour expatriés en France suit un schéma précis. Connaître chaque étape vous évitera de perdre plusieurs mois sur une formalité administrative.

- Obtenir votre relevé de carrière : téléchargez-le depuis votre espace personnel sur lassuranceretraite.fr. Ce document liste tous les trimestres validés et met en évidence les lacunes à combler.

- Utiliser le simulateur en ligne : le simulateur sur lassuranceretraite.fr permet d’estimer le coût personnalisé du rachat et l’impact estimé sur votre pension future. C’est une étape préliminaire indispensable avant tout engagement financier.

- Constituer le dossier : rassemblez les justificatifs d’expatriation (contrats de travail, attestations de résidence à l’étranger, relevés de cotisations des régimes étrangers) et les preuves d’affiliation à l’assurance maladie française sur au moins 5 ans.

- Déposer la demande auprès de la Carsat : envoyez votre dossier complet à votre Caisse d’assurance retraite et de la santé au travail (Carsat) régionale, ou à la CNAV si vous résidez en Île-de-France. La demande peut généralement être déposée en ligne ou par courrier recommandé.

- Attendre la réponse et valider le devis : une fois la demande instruite, la Carsat vous adresse un devis officiel. Vous disposez alors d’un délai pour accepter ou refuser, et pour choisir votre modalité de paiement.

Conseil de pro: Déposez votre demande au moins 2 à 3 ans avant votre départ en retraite prévu. Les dossiers incomplets entraînent des allers-retours chronophages, et un retard peut vous faire dépasser le délai légal de 10 ans si vous êtes revenu récemment.

Deux points méritent une attention particulière. D’abord, sans réponse de la Carsat sous 2 mois, votre demande est juridiquement considérée comme rejetée. Un silence administratif n’est pas une validation. Relancez par écrit si vous n’avez pas de retour dans ce délai. Ensuite, les erreurs les plus fréquentes sont le dépôt d’un dossier incomplet, l’absence de traduction des documents étrangers, et la confusion entre le rachat expatrié et le rachat pour études.

Pour les expatriés envisageant un retour progressif en France, Balmontconseil propose un guide sur la planification de retraite en expatriation qui couvre l’ensemble des dimensions fiscales et patrimoniales à anticiper.

Évaluer la rentabilité : le calcul du point mort

Le rachat de trimestres retraite est un investissement. Comme tout investissement, il se justifie uniquement si le retour financier dépasse le coût engagé. Ce calcul repose sur un concept simple : le point mort, c’est-à-dire le moment à partir duquel les gains cumulés sur la pension remboursent le montant versé.

L’impact de la décote sans rachat

Sans les trimestres nécessaires pour atteindre le taux plein, la pension est amputée d’une décote permanente. La décote représente 1,25 % par trimestre manquant, jusqu’à un maximum de 20 trimestres, soit une réduction potentielle de 25 % sur la pension viagère. Un retraité percevant 2 000 € bruts par mois avec le taux plein n’en percevra que 1 500 € s’il lui manque 20 trimestres. Sur 20 ans de retraite, la perte cumulée dépasse 120 000 €.

Calculer son propre point mort

Le point mort se calcule en divisant le coût total du rachat par le supplément mensuel de pension obtenu. Si vous payez 12 000 € pour racheter 4 trimestres et que cela vous rapporte 150 € supplémentaires par mois, le point mort est à 80 mois, soit environ 6,7 ans après votre départ en retraite. L’investissement est rentable si vous vivez 7 à 13 ans après la retraite, selon le profil et l’option choisie.

Les critères qui renforcent la pertinence du rachat sont les suivants :

- Espérance de vie personnelle : antécédents familiaux, état de santé, profession. Plus vous anticipez une longue retraite, plus le rachat est rentable.

- Taux marginal d’imposition élevé : l’avantage fiscal réduit le coût réel et accélère l’amortissement.

- Pension complémentaire limitée : si vos régimes complémentaires (Agirc-Arrco ou équivalents étrangers) sont insuffisants, la pension de base devient d’autant plus précieuse.

- Nombre exact de trimestres à racheter : il est déconseillé de racheter plus de trimestres que nécessaire. Un rachat par excès est un coût sans contrepartie.

“Le rachat de trimestres est un outil puissant, mais il ne faut pas le traiter comme une assurance tous risques. Sa valeur dépend entièrement de la précision avec laquelle on l’utilise.”

Les alternatives au rachat méritent également d’être étudiées. La retraite progressive, le cumul emploi-retraite, ou encore une stratégie de capitalisation via l’immobilier locatif ou les SCPI peuvent parfois offrir un meilleur rapport coût-bénéfice, notamment pour les expatriés disposant d’un patrimoine financier significatif. Une analyse comparative personnalisée reste indispensable avant de trancher.

Mon regard d’expert sur le rachat de trimestres pour expatriés

Depuis plusieurs années, j’accompagne des expatriés français installés aux quatre coins du monde dans la gestion de leur patrimoine et la préparation de leur retraite. Le rachat de trimestres est l’un des sujets sur lesquels je vois le plus d’erreurs de jugement.

La première erreur est de traiter le rachat comme une évidence. Certains clients arrivent convaincus qu’ils doivent racheter le maximum de trimestres possible, parce qu’ils ont l’impression de “rattraper du retard”. Ce réflexe est compréhensible, mais il peut être coûteux. J’ai vu des profils pour lesquels racheter quatre trimestres se justifiait pleinement, et d’autres pour lesquels l’argent investi aurait bien mieux travaillé dans un contrat d’assurance-vie bien structuré ou dans des SCPI de rendement.

La deuxième erreur est de négliger l’avantage fiscal. Beaucoup d’expatriés ne réalisent pas que la déductibilité des cotisations de rachat peut réduire leur impôt sur le revenu de façon très significative l’année du versement. Selon la tranche marginale, c’est parfois 40 % du coût brut qui est récupéré dès l’année suivante. Ce n’est pas négligeable.

Ce que je recommande systématiquement : calculez d’abord le nombre exact de trimestres manquants pour atteindre le taux plein. Pas un de plus, pas un de moins. Ensuite, évaluez le coût net après avantage fiscal. Enfin, comparez ce coût au supplément mensuel de pension que vous obtiendrez. Si le point mort se situe en deçà de 10 ans et que votre état de santé est correct, le rachat est généralement pertinent. Dans le cas contraire, il vaut mieux explorer d’autres leviers.

Pour les expatriés engagés dans des carrières longues à l’international avec des régimes étrangers substantiels, la réflexion doit s’inscrire dans une stratégie patrimoniale globale. Le rachat de trimestres n’est qu’une pièce du puzzle.

— Francis

Optimiser votre retraite d’expatrié avec Balmontconseil

La décision de racheter des trimestres ne se prend pas seul, surtout lorsqu’elle s’inscrit dans une carrière internationale complexe avec des régimes de retraite multiples, des actifs dans plusieurs pays et des enjeux fiscaux croisés.

Balmontconseil accompagne les expatriés et non-résidents dans l’optimisation complète de leur stratégie de gestion de patrimoine, de l’audit de leur situation de retraite à la structuration fiscale du rachat de trimestres. Nos experts analysent votre relevé de carrière, évaluent la rentabilité personnalisée du rachat, et vous aident à coordonner cette démarche avec vos autres actifs à l’international. Pour les expatriés souhaitant également préparer leur retour en France dans les meilleures conditions fiscales, notre expertise en optimisation fiscale à l’impatriation complète utilement la démarche de rachat de trimestres. Contactez-nous pour un audit personnalisé.

FAQ

Qui peut racheter des trimestres en tant qu’expatrié ?

Tout assuré justifiant d’au moins 5 ans d’affiliation à l’assurance maladie française peut effectuer un rachat de trimestres expatrié, à condition de déposer sa demande dans les 10 ans suivant la fin de l’expatriation.

Combien coûte un trimestre racheté pour un expatrié ?

Le coût varie entre environ 1 055 € et plus de 6 600 € par trimestre selon l’âge, les revenus et l’option choisie. Les cotisations versées sont intégralement déductibles du revenu imposable.

Combien de trimestres peut-on racheter en tant qu’expatrié ?

Contrairement au rachat classique limité à 12 trimestres, le rachat pour expatriés ne comporte aucun plafond légal. Vous pouvez racheter autant de trimestres que votre période d’expatriation le justifie.

Quel est le délai de traitement d’une demande de rachat ?

La Carsat dispose de 2 mois pour instruire votre demande. En l’absence de réponse dans ce délai, la demande est considérée comme rejetée. Il est donc conseillé d’en faire le suivi actif par courrier recommandé.

Le rachat de trimestres est-il toujours rentable pour un expatrié ?

Non. La rentabilité dépend de l’espérance de vie, du taux marginal d’imposition et du supplément de pension obtenu. Le point mort se situe généralement entre 7 et 13 ans après le départ en retraite. Une analyse personnalisée s’impose avant toute décision.

Recommandation

- Exit Tax 2026 : guide complet du dirigeant — mécanisme, sursis, optimisation et cas pratiques – Balmont Conseil

- Calendrier d’une expatriation fiscale réussie : la timeline 18 mois pour 2026-2027 – Balmont Conseil

- Expatriation – Balmont Conseil

- Simulation Exit Tax 2026 : Le Guide Ultime de l’Expatriation Patrimoniale – Balmont Conseil