TL;DR:

- Le choix du régime matrimonial influence la répartition du patrimoine lors d’un divorce, avec des conséquences sur la garde et la fiscalité. La liquidation des biens, distincte du divorce, nécessite une procédure spécifique pour éviter les blocages financiers. La gestion patrimoniale intégrée, incluant notaire et conseiller, optimise la protection des actifs et la transmission.

La séparation ou le divorce ne se limite pas à organiser la garde des enfants. Derrière chaque décision sur la résidence des enfants se cachent des conséquences patrimoniales concrètes que la plupart des parents découvrent trop tard. Le lien entre droit de garde et patrimoine est pourtant direct : le mode de garde influence le calcul de la pension alimentaire, l’attribution du logement familial, la répartition des biens et même les obligations fiscales de chacun. Comprendre ces mécanismes avant de signer quoi que ce soit peut préserver des années d’efforts financiers.

Points clés

| Point | Détails |

|---|---|

| Régime matrimonial décisif | Le régime choisi au mariage détermine quels biens seront partagés et dans quelles proportions au moment du divorce. |

| Pension alimentaire et garde | La pension alimentaire est due indépendamment du mode de garde ; seul l’écart de revenus entre parents détermine son montant. |

| Autorité parentale et patrimoine | L’autorité parentale conjointe impose un accord entre parents pour toute décision majeure concernant le logement ou les biens communs. |

| Liquidation distincte du divorce | Le divorce et la liquidation du régime matrimonial sont deux procédures séparées ; confondre les deux crée des blocages financiers durables. |

| Anticipation indispensable | Un accompagnement juridique et patrimonial dès le début de la séparation réduit considérablement les conflits et les pertes financières. |

Les régimes matrimoniaux et leur impact patrimonial

Le choix du régime matrimonial, souvent fait sans y penser vraiment au moment du mariage, devient l’un des éléments les plus structurants lors d’un divorce. Trois régimes dominent en France, chacun avec des conséquences très différentes sur le patrimoine familial.

Sous la communauté réduite aux acquêts, régime légal applicable par défaut, seuls les biens acquis pendant le mariage sont partagés à parts égales. Les biens possédés avant le mariage ou reçus par donation ou succession restent propres à chaque époux. Cela semble simple, mais en pratique, les financements croisés, les apports en capital et les travaux financés sur des fonds communs compliquent rapidement la distinction.

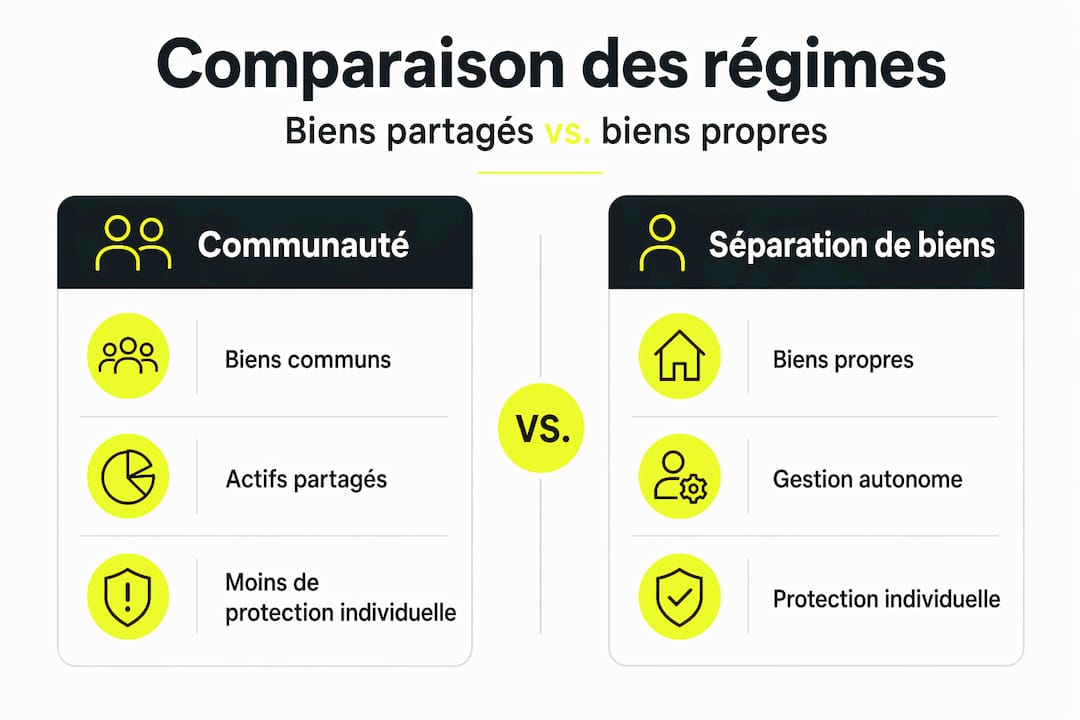

La séparation de biens protège davantage les patrimoines individuels. Chaque époux conserve la propriété de ce qu’il a acquis, y compris pendant le mariage. Ce régime est souvent choisi par les entrepreneurs ou les professions libérales pour isoler leurs actifs professionnels. Mais il n’est pas sans risque : si l’un des époux a sacrifié sa carrière pour élever les enfants, il se retrouve en situation de faiblesse patrimoniale au moment de la séparation.

La participation aux acquêts fonctionne comme une séparation de biens pendant le mariage, mais prévoit un mécanisme de rééquilibrage au moment du divorce : l’époux dont le patrimoine a le moins augmenté peut réclamer une part de l’enrichissement de l’autre. Ce régime reste peu utilisé mais peut se révéler très protecteur dans des situations d’inégalité économique.

| Régime | Biens partagés au divorce | Biens propres | Impact sur la garde |

|---|---|---|---|

| Communauté réduite aux acquêts | Biens acquis durant le mariage | Biens antérieurs, donations, successions | Logement commun soumis à partage ou attribution |

| Séparation de biens | Seuls les biens acquis ensemble (indivision) | Tous les biens acquis individuellement | Risque d’inégalité patrimoniale pour le parent gardien |

| Participation aux acquêts | Enrichissement différentiel calculé à la dissolution | Biens acquis séparément | Rééquilibrage possible selon l’écart de patrimoine |

Ce tableau résume l’essentiel, mais chaque situation familiale mérite une analyse personnalisée. La structure du patrimoine, la présence de biens immobiliers, d’entreprises ou de placements financiers complexifie encore l’équation.

Pension alimentaire et obligations envers les enfants

L’une des idées reçues les plus répandues est de croire que la résidence alternée supprime toute obligation de pension alimentaire. Ce n’est pas le cas. L’obligation de contribuer à l’entretien et à l’éducation des enfants est indépendante du mode de garde. Elle trouve son fondement dans l’article 371-2 du Code civil, qui impose à chaque parent de contribuer à l’entretien et à l’éducation de ses enfants selon ses ressources propres.

Concrètement, trois configurations courantes se présentent :

- Résidence habituelle chez un parent : le parent non gardien verse une pension alimentaire dont le montant est évalué à partir d’une table de référence nationale, croisant les revenus respectifs et le nombre d’enfants.

- Résidence alternée avec revenus similaires : la pension peut être supprimée ou très réduite si les deux parents ont des niveaux de revenus comparables et assument les frais de manière équilibrée.

- Résidence alternée avec revenus inégaux : même avec un partage du temps équitable, une pension alimentaire peut être fixée pour maintenir un niveau de vie équilibré pour l’enfant.

La dimension fiscale mérite également attention. Le parent qui verse la pension alimentaire peut la déduire de son revenu imposable, dans certaines limites. Le parent qui la reçoit doit l’intégrer à ses revenus déclarés. En garde alternée, chaque parent peut bénéficier d’une demi-part fiscale supplémentaire pour l’enfant, mais cette règle varie selon la convention passée entre parents ou la décision du juge.

Conseil de pro: Ne présumez pas que la résidence alternée vous exonère de tout versement. Si vos revenus dépassent ceux de l’autre parent de manière significative, le juge aux affaires familiales peut fixer une contribution mensuelle même si l’enfant passe autant de temps chez vous que chez l’autre parent. Les disparités financières entre parents constituent le critère central de cette décision.

Autorité parentale et décisions patrimoniales

Le droit de la famille pose un principe clair : après une séparation, l’autorité parentale reste conjointe par défaut. Ce principe a des implications directes sur la gestion du patrimoine familial, que les parents sous-estiment souvent.

Voici les conséquences pratiques à connaître, dans l’ordre de leur survenance typique lors d’une séparation :

- Accord nécessaire pour les actes majeurs : toute décision importante concernant le logement familial, comme sa vente, sa mise en location ou des travaux significatifs, requiert l’accord des deux parents tant que l’indivision n’est pas liquidée.

- Intervention du juge aux affaires familiales (JAF) : en cas de désaccord persistant, le JAF peut trancher. Il peut aussi confier l’exercice exclusif de l’autorité parentale à un seul parent si l’intérêt de l’enfant le justifie.

- Attribution du logement familial : le juge peut confier la jouissance gratuite du logement au parent qui exerce la garde principale. Cette attribution en nature est ensuite intégrée dans le calcul de la prestation compensatoire ou de la pension alimentaire.

- Impact sur la prestation compensatoire : si un parent occupe le logement commun sans contrepartie, cet avantage économique peut réduire le montant de la prestation compensatoire à laquelle il aurait normalement droit.

- Gestion des biens communs pendant la procédure : même si la résidence de l’enfant change, l’autorité parentale reste conjointe sauf décision judiciaire, ce qui impacte la gestion des comptes joints et des placements financiers partagés.

Les stratégies patrimoniales envisagées pendant la procédure de divorce doivent donc tenir compte de cette codécision obligatoire. Un parent qui tente de vendre seul un bien commun ou de modifier unilatéralement une clause bénéficiaire d’assurance-vie s’expose à des recours juridiques sérieux.

La liquidation du régime matrimonial

Beaucoup de personnes croient que le divorce solde toutes les questions patrimoniales. C’est une confusion fréquente et coûteuse. La liquidation du régime matrimonial est une étape distincte du divorce, souvent longue, qui exige l’intervention d’un notaire et, en cas de désaccord, du juge aux affaires familiales.

La procédure de liquidation suit un calendrier propre. Le jugement de divorce met fin au régime matrimonial, mais le partage effectif des biens peut prendre des mois, voire des années. Pendant cette période d’indivision, chaque ex-époux reste copropriétaire des biens communs, avec toutes les contraintes que cela implique.

Deux voies sont possibles :

- Liquidation amiable : les ex-époux s’accordent sur le partage devant notaire. C’est la solution la plus rapide et la moins coûteuse. La liquidation amiable devant notaire est recommandée pour éviter des procédures longues et coûteuses, à condition que les deux parties soient de bonne foi.

- Liquidation judiciaire : si l’un des ex-époux refuse de signer l’état liquidatif ou conteste les évaluations, le juge est saisi. Ce qu’on sait moins, c’est que le juge peut ordonner des astreintes financières pour contraindre un ex-conjoint récalcitrant à signer. Cet outil reste peu connu mais s’avère efficace en cas de blocage.

Les actifs qui posent le plus de difficultés lors de la liquidation sont les biens immobiliers (valeur à fixer, rachat de soulte ou vente), les contrats d’assurance-vie (une analyse de la titularité et provenance des fonds s’impose), et l’épargne salariale ou les plans d’épargne retraite alimentés durant le mariage.

Conseil de pro: Anticipez la liquidation dès le début de la procédure de divorce, pas après. Réunissez l’ensemble des documents prouvant l’origine des fonds investis dans chaque bien : relevés de compte, actes notariés, donations familiales. Cette documentation évite les contestations et accélère la liquidation amiable. Un patrimoine bien documenté se partage trois fois plus vite qu’un patrimoine opaque.

Les outils juridiques complémentaires méritent aussi d’être étudiés. La création d’une Société Civile Immobilière (SCI) avant ou pendant la procédure peut faciliter la gestion des biens immobiliers sans nécessiter de vente immédiate. Le démembrement de propriété constitue également une option à explorer pour dissocier usufruit et nue-propriété lors de la répartition des biens.

Concilier garde des enfants et préservation du patrimoine

Organiser la garde des enfants et protéger son patrimoine ne sont pas deux démarches indépendantes. Elles se conditionnent mutuellement. Les familles qui traitent ces deux sujets en parallèle, avec des professionnels coordonnés, obtiennent de meilleurs résultats que celles qui les abordent séquentiellement.

| Stratégie | Outil juridique ou financier | Objectif |

|---|---|---|

| Sécuriser le logement familial | Attribution judiciaire ou rachat de soulte | Assurer la stabilité des enfants sans bloquer le patrimoine |

| Réduire les conflits financiers | Convention parentale homologuée | Fixer les règles de partage des frais en dehors du tribunal |

| Optimiser la fiscalité post-divorce | Déduction de pension, demi-part fiscale | Réduire la charge fiscale de chaque parent |

| Protéger les biens propres | Séparation de biens ou SCI | Isoler les actifs personnels de la procédure de partage |

| Gérer les actifs financiers communs | Clôture ou transfert de comptes joints | Éviter les blocages bancaires pendant la procédure |

La négociation amiable reste la voie la plus protectrice pour le patrimoine familial. Un accord entre parents, formalisé dans une convention homologuée par le juge, peut anticiper des situations que la loi ne règle pas toujours de façon satisfaisante : qui prend en charge les frais extraordinaires de l’enfant, comment se partagent les frais de logement en résidence alternée, ou encore comment sont traités les bonus et primes variables dans le calcul de la contribution.

L’optimisation fiscale liée au divorce mérite une attention particulière. Le partage des biens entre ex-époux est exonéré de plus-value dans certaines conditions, notamment lorsqu’il s’agit de la résidence principale. Mais cette exonération a des limites temporelles et des conditions strictes qu’il faut anticiper avec un conseiller compétent.

Pour les situations impliquant un divorce international, les enjeux patrimoniaux se complexifient encore davantage. La loi applicable au régime matrimonial peut varier selon le pays de résidence habituelle des époux, et les règles de garde des enfants relèvent parfois de juridictions différentes selon la nationalité des parents.

Mon avis sur les pièges les plus fréquents

J’accompagne régulièrement des familles confrontées à des séparations complexes, et je constate toujours les mêmes erreurs. La première : confondre la date du divorce avec la fin des obligations patrimoniales. Le divorce clôt le mariage sur le plan civil, mais le partage réel des biens peut encore mobiliser des ressources financières et émotionnelles pendant plusieurs années.

La deuxième erreur que j’observe concerne la résidence alternée. Beaucoup de parents la choisissent en croyant qu’elle simplifie la question financière. En réalité, elle génère souvent des coûts plus élevés que prévu : deux logements adaptés aux enfants, des frais de transport, des équipements doublés. Les budgets construits à froid dans un cabinet d’avocat ne reflètent pas toujours cette réalité.

Ce qui me convainc depuis longtemps, c’est qu’une approche intégrée, alliant un avocat spécialisé en droit de la famille, un notaire et un conseiller en gestion de patrimoine, est la seule façon de traverser une séparation sans laisser des actifs importants sur la table. Chaque professionnel a un angle mort. L’avocat voit les droits, pas toujours les flux financiers. Le notaire structure l’acte, pas nécessairement la stratégie long terme. Le conseiller patrimonial, lui, anticipe les conséquences dans cinq ou dix ans.

— Francis

Balmontconseil vous accompagne dans cette étape

Une séparation soulève des questions patrimoniales qui méritent des réponses précises, pas des approximations. Balmontconseil accompagne les familles, expatriés et dirigeants dans la structuration de leur patrimoine à chaque étape de vie, y compris lors d’une séparation ou d’un divorce. Qu’il s’agisse d’analyser l’impact de votre régime matrimonial, d’optimiser votre fiscalité post-divorce ou de sécuriser vos biens immobiliers, notre équipe vous propose un accompagnement indépendant, sans conflit d’intérêts bancaires. Consultez notre guide complet de gestion de patrimoine pour comprendre comment protéger et structurer vos actifs durablement. Pour les situations impliquant des biens immobiliers, nos solutions d’investissement immobilier patrimonial vous permettent de sécuriser et de transmettre dans les meilleures conditions.

FAQ

La garde alternée supprime-t-elle la pension alimentaire ?

Non. L’obligation alimentaire est indépendante du mode de garde et dépend principalement des revenus respectifs des parents. Si les revenus sont très inégaux, une pension peut être fixée même en résidence alternée strictement équilibrée.

Qu’est-ce que la liquidation du régime matrimonial ?

C’est la procédure de partage effectif des biens communs, distincte du jugement de divorce. Elle peut prendre des mois ou des années, implique notaire et éventuellement le juge, et détermine concrètement qui garde quoi dans le patrimoine familial.

Le parent gardien peut-il rester dans le logement familial sans racheter la part de l’autre ?

Oui, temporairement. Le juge peut attribuer la jouissance gratuite du logement au parent exerçant la garde principale, mais cet avantage en nature est pris en compte dans le calcul de la prestation compensatoire ou de la pension alimentaire. Un rachat de soulte ou une vente reste nécessaire à terme.

Comment protéger ses biens propres lors d’un divorce ?

Sous un régime de communauté, les biens propres (reçus avant le mariage ou par héritage) ne sont pas partagés, à condition d’en prouver l’origine avec des documents précis. En séparation de biens, les actifs individuels sont protégés par définition. Une SCI ou un démembrement de propriété peut également sécuriser certains biens immobiliers.

Quand faut-il consulter un conseiller en gestion de patrimoine lors d’un divorce ?

Le plus tôt possible, idéalement dès l’engagement de la procédure de divorce. Les décisions prises dans les premières semaines, comme le maintien ou la vente du logement, la gestion des comptes joints ou la révision des clauses bénéficiaires d’assurance-vie, ont des conséquences financières à long terme qui méritent une analyse experte avant tout engagement.

Recommandation

- Gestion internationale de patrimoine : sécurisez vos actifs – Balmont Conseil

- Transmission de patrimoine : Le guide expert pour anticiper, protéger et optimiser votre héritage en 2026 – Balmont Conseil

- Pacte Dutreil & Succession patrimoniale : Le guide expert pour naviguer entre transmission, fiscalité et protection familiale – Balmont Conseil

- Pacte Dutreil et entreprise familiale : Sécuriser la transmission et protéger votre outil de travail – Balmont Conseil