TL;DR:

- La protection du conjoint expatrié nécessite une stratégie patrimoniale internationale adaptée avant le départ.

- L’absence de dispositifs précis expose le survivant à des risques successoraux, fiscaux et juridiques importants.

La protection du conjoint expatrié est l’un des angles les plus négligés de la planification patrimoniale internationale. Des familles bien établies, avec un patrimoine conséquent et une situation matrimoniale solide, se retrouvent pourtant exposées à des risques juridiques, fiscaux et successoraux majeurs dès lors qu’elles franchissent une frontière. Qui protège réellement le conjoint qui abandonne son emploi, ses droits sociaux et son réseau pour suivre l’autre à l’étranger ? Ce guide répond point par point aux questions essentielles sur la protection patrimoniale, successorale et fiscale adaptée aux couples expatriés, pour qu’aucune décision ne soit laissée au hasard.

Points Clés

| Point | Détails |

|---|---|

| Protection juridique anticipée | La protection effective du conjoint expatrié nécessite d’anticiper juridiquement ses droits avant le départ. |

| Fiscalité dépend du statut | Mariage, PACS ou concubinage impliquent des régimes successoraux et fiscaux très différents à maîtriser. |

| Assurance-vie essentielle | L’assurance-vie est un levier crucial pour sécuriser le conjoint, surtout en absence de droits successoraux directs. |

| Conformité fiscale minutieuse | La résidence fiscale du conjoint influe sur la déclaration des revenus et la fiscalité, appelant une vigilance accrue. |

| Accompagnement spécialiste | Un conseil patrimonial spécialisé en expatriation évite erreurs coûteuses et optimise la transmission au conjoint. |

Enjeux juridiques et fiscaux de la protection du conjoint expatrié

L’expatriation bouleverse plus qu’une adresse postale. Elle recompose intégralement le cadre juridique et fiscal dans lequel évolue un couple. Et c’est souvent le conjoint dit “suiveur”, celui qui interrompt sa carrière pour accompagner l’autre, qui supporte le plus lourd des risques silencieux.

Le conjoint “suiveur” en expatriation peut se retrouver avec une protection juridique incomplète, nécessitant des démarches anticipées que la majorité des familles n’ont pas engagées avant le départ. Ce vide n’est pas théorique. Il touche la couverture santé, les droits à la retraite, les droits successoraux, et même la capacité à agir juridiquement dans le pays d’accueil.

Les risques varient fortement selon le statut juridique du couple :

- Couples mariés : bénéficient d’une protection légale plus large, mais les régimes matrimoniaux (communauté réduite aux acquêts, séparation de biens) modifient profondément les droits réels du survivant.

- Couples pacsés : protégés en France pour certains droits, mais le PACS n’est pas reconnu dans tous les pays d’accueil, ce qui crée des angles morts dangereux.

- Concubins : la situation la plus fragile. En l’absence de dispositions testamentaires ou contractuelles, le survivant peut être traité comme un étranger successoral.

“En concubinage, le survivant est exposé à une fiscalité successorale lourde pouvant atteindre 60 % sans dispositions adaptées.” Capital.fr

Sur le plan fiscal, la résidence hors de France modifie le statut de contribuable. Un conjoint resté résident fiscal français et l’autre devenu non-résident génèrent une situation mixte, avec deux régimes d’imposition potentiellement incompatibles. Les revenus, les plus-values et les droits de succession obéissent alors à des règles croisées entre droit français et droit du pays d’accueil. Sans une optimisation fiscale expatriés structurée en amont, les conséquences peuvent être coûteuses et difficiles à corriger après coup. Les montages patrimoniaux en expatriation permettent justement d’anticiper ces tensions entre systèmes fiscaux distincts.

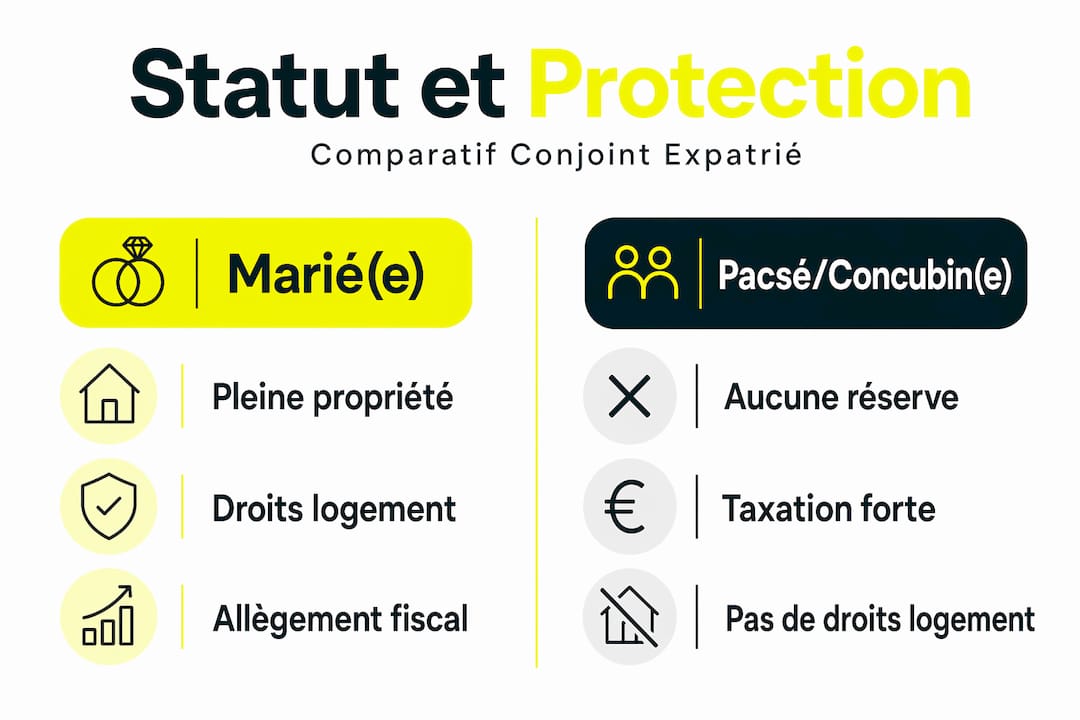

Comparaison des protections successorales selon le statut matrimonial et fiscal

Comprendre les différences légales fondamentales entre les statuts matrimoniaux est la première condition pour construire une protection patrimoniale efficace. Ces différences sont parfois spectaculaires.

La loi de 2026 encadre précisément les droits du conjoint survivant selon la présence d’enfants, le régime matrimonial choisi et les aménagements éventuels apportés par les époux. Voici un tableau de synthèse des droits successoraux selon le statut marital :

| Statut | Part successorale légale | Droits de succession | Droit au logement | Usufruit possible |

|---|---|---|---|---|

| Conjoint marié (sans enfant) | Totalité de la succession | Exonération totale | Oui (un an puis viager) | Oui |

| Conjoint marié (avec enfants communs) | Usufruit de la totalité ou 1/4 en pleine propriété | Exonération totale | Oui | Oui |

| Partenaire pacsé | Aucun droit légal | Exonération totale si désigné | Non | Non (sauf testament) |

| Concubin | Aucun droit légal | 60 % sur tout héritage | Non | Non |

Ce tableau révèle une réalité que beaucoup de couples expatriés découvrent trop tard. Le partenaire pacsé n’hérite de rien sans testament, même si le couple est uni depuis vingt ans. Le concubin, lui, subit une double peine : il n’hérite pas légalement et s’il est désigné dans un testament, il paie jusqu’à 60 % de droits sur ce qu’il reçoit.

C’est là qu’intervient l’assurance-vie. L’assurance-vie est un outil stratégique clé pour sécuriser le conjoint survivant, particulièrement pour les pacsés ou concubins. Elle permet de transmettre un capital hors succession, en dehors des règles civiles ordinaires, avec une fiscalité propre qui peut être très avantageuse selon les montants et les âges au versement.

Les principaux avantages de l’assurance-vie pour la protection successorale du conjoint expatrié :

- Transmission hors succession, sans droits pour le conjoint marié ou pacsé désigné bénéficiaire.

- Abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans.

- Possibilité de désigner plusieurs bénéficiaires avec des quotes-parts définies précisément.

- Souplesse de révision de la clause bénéficiaire à tout moment, sans frais.

Conseil de pro : La clause bénéficiaire d’une assurance-vie doit être rédigée avec une précision chirurgicale, en tenant compte du droit applicable dans le pays de résidence du souscripteur et du bénéficiaire. Une formule vague comme “mon conjoint” peut créer des litiges coûteux en cas de divorce, remariage ou double nationalité.

Pour aller plus loin sur la fiscalité des successions pour expatriés et comprendre comment articuler ces outils dans un contexte international, une analyse personnalisée est indispensable. La combinaison régime matrimonial et contrat d’assurance-vie est au coeur de toute stratégie d’optimisation patrimoniale internationale.

Déclarations fiscales et résidence : effets sur la protection du conjoint expatrié

La question de la résidence fiscale est souvent le premier noeud que rencontrent les couples expatriés. Deux conjoints, un seul départ, mais des situations fiscales qui peuvent diverger radicalement selon les choix opérés et les conventions fiscales en vigueur.

La déclaration des revenus dépend du statut fiscal, du régime matrimonial et des conventions fiscales applicables, avec des règles spécifiques pour les couples dont les membres résident dans des pays différents. Les obligations varient selon quatre situations principales :

- Les deux conjoints sont non-résidents fiscaux français : ils relèvent uniquement de la fiscalité du pays d’accueil, sauf pour leurs revenus de source française (loyers, dividendes de sociétés françaises, etc.).

- Un seul conjoint est non-résident : chacun dépose une déclaration séparée en France. Le conjoint résident fiscal français déclare l’ensemble des revenus du foyer, tandis que l’autre déclare seulement ses revenus de source française.

- Fonctionnaires expatriés : ils restent en règle générale résidents fiscaux français, et leur conjoint suit le même traitement selon les conventions applicables.

- Couple sous régime de communauté : les revenus communs peuvent être partagés entre les deux déclarations, avec des impacts directs sur le taux d’imposition effectif.

Un point souvent ignoré : le conjoint non-résident peut, sous certaines conditions, opter pour le taux moyen d’imposition (anciennement appelé taux effectif). Cette option permet d’éviter l’application du taux minimum de 20 % ou 30 % normalement applicable aux non-résidents sur leurs revenus de source française, si leur taux moyen sur l’ensemble de leurs revenus mondiaux est plus avantageux. C’est une opportunité réelle, souvent manquée faute d’accompagnement spécialisé.

La conformité fiscale des expatriés est un domaine qui évolue vite. Les conventions bilatérales signées par la France avec plus de 120 pays définissent les règles de répartition du droit d’imposition sur chaque catégorie de revenus. Mais leur application concrète, pays par pays, nécessite une lecture experte.

Conseil de pro : Avant toute expatriation, il est impératif de cartographier la résidence fiscale de chaque conjoint, d’anticiper les effets sur la déclaration commune ou séparée, et d’identifier les conventions applicables. Une optimisation fiscale pour familles expatriées bien structurée peut réduire significativement la charge fiscale globale du foyer. La gestion du patrimoine international pour expatriés intègre nécessairement cette dimension déclarative comme point de départ de toute stratégie.

Outils et stratégies patrimoniales pour protéger efficacement le conjoint expatrié

Une fois le diagnostic fiscal posé, la question devient : quels outils activer concrètement ? La protection juridique du conjoint expatrié repose sur une combinaison de mécanismes, chacun avec ses forces et ses limites selon le statut marital et la situation fiscale.

Les principaux outils disponibles, structurés pour répondre à différentes configurations :

- L’assurance-vie : outil de transmission hors succession, capital disponible rapidement après le décès, fiscalité avantageuse, flexible et adaptable. L’assurance-vie est le principal levier pour protéger le partenaire pacsé ou concubin en expatriation.

- La donation entre époux (aussi appelée donation au dernier vivant) : permet d’augmenter les droits du conjoint survivant marié au-delà de ce que prévoit la loi, notamment en optant pour la pleine propriété de la totalité de la succession.

- Le testament : indispensable pour les pacsés et concubins, mais aussi utile pour les mariés souhaitant personnaliser la répartition de leur patrimoine.

- La société civile immobilière (SCI) : permet d’organiser la détention d’actifs immobiliers en associant le conjoint, avec des statuts qui définissent les droits de chacun en cas de décès ou de séparation.

- Le contrat de mariage : choisir ou modifier le régime matrimonial (communauté universelle avec clause d’attribution intégrale au survivant, par exemple) est l’un des actes les plus puissants pour sécuriser le conjoint.

| Outil | Adapté mariage | Adapté PACS | Adapté concubinage | Avantage fiscal | Limite principale |

|---|---|---|---|---|---|

| Assurance-vie | Oui | Oui | Oui | Très élevé | Plafonds d’abattement |

| Donation entre époux | Oui | Non | Non | Exonération totale | Réservé aux mariés |

| Testament | Oui | Oui | Oui | Variable | Réserve héréditaire |

| SCI familiale | Oui | Oui | Partiel | Moyen | Complexité de gestion |

| Contrat de mariage | Oui | Non | Non | Élevé | Nécessite acte notarié |

La mise en place de ces outils suit une logique précise :

- Réaliser un audit patrimonial complet du couple (actifs, passifs, régime matrimonial existant, résidence fiscale).

- Identifier les lacunes prioritaires selon le statut marital et la composition familiale.

- Choisir les outils adaptés à la situation spécifique, en tenant compte du droit applicable dans le pays d’accueil.

- Rédiger les actes avec un notaire spécialisé en droit international privé.

- Réviser régulièrement les dispositifs en cas de changement de pays, de statut ou de composition familiale.

Structurer la protection par donations, testaments, assurance-vie et sociétés civiles permet de concilier protection du conjoint et préservation des intérêts des enfants, notamment dans les familles recomposées.

Conseil de pro : En expatriation, ne jamais se contenter d’un notaire généraliste. Un notaire formé au droit international privé, idéalement familier des règles du pays d’accueil, est indispensable pour garantir que les actes rédigés en France seront reconnus et exécutables à l’étranger. L’accompagnement patrimonial expatriation doit intégrer cette dimension dès le premier rendez-vous.

Exemples pratiques et erreurs fréquentes à éviter avec la protection du conjoint expatrié

Les concepts théoriques prennent leur plein sens face aux situations réelles. Voici deux cas illustratifs et les erreurs classiques que les familles expatriées rencontrent, souvent trop tard.

Cas 1 : couple marié en communauté réduite aux acquêts, expatriation aux Émirats arabes unis

Arnaud et Sophie, mariés en France sous le régime légal, partent à Dubaï pour la carrière d’Arnaud. Sophie cesse de travailler. Ils acquièrent un appartement à Dubaï et conservent leur résidence principale en France. Au décès d’Arnaud, Sophie récupère sa moitié de la communauté et hérite du reste selon les options légales. Mais l’appartement aux Émirats est soumis au droit local, qui ne connaît pas la notion de réserve héréditaire française. Sans testament rédigé dans les deux pays, la succession devient un labyrinthe juridique à plusieurs centaines de milliers d’euros de coût.

Cas 2 : couple en concubinage, expatriation à Singapour

Marc et Julia vivent ensemble depuis douze ans à Singapour. Marc décède sans testament. Julia n’est ni héritière légale en France ni à Singapour. Elle perd l’intégralité du patrimoine commun accumulé et devrait, si un testament avait désigné des biens en France, payer jusqu’à 60 % de droits. L’absence d’actes patrimoniaux structurés pour un concubin fragilise gravement la protection du survivant face à cette taxation confiscatoire.

Les erreurs les plus fréquentes observées dans les dossiers d’expatriés :

- Absence totale de testament : la majorité des couples partent sans rédiger le moindre acte, estimant que la loi les protège. Elle protège, mais mal, et inégalement selon le statut.

- Clause bénéficiaire d’assurance-vie obsolète : désignation d’un ex-conjoint, d’une formule imprécise, ou oubli de mise à jour après naissance d’un enfant.

- Ignorance du droit du pays d’accueil : certains pays appliquent la charia, d’autres ne reconnaissent pas le PACS, d’autres encore ne connaissent pas l’usufruit. Ne pas vérifier ces règles en amont peut rendre les actes français sans effet.

- Erreurs déclaratives : de nombreux dossiers d’expatriés font état d’oublis lors des déclarations et d’erreurs dans le choix des outils de protection, entraînant des complications coûteuses à corriger.

- Absence de revue périodique : les dispositifs mis en place avant le départ ne sont jamais révisés après un changement de pays, une naissance ou une évolution législative.

“La protection patrimoniale en expatriation n’est pas un acte ponctuel. C’est un processus continu qui doit évoluer avec la situation personnelle et fiscale du couple.”

Conseil de pro : Chaque fois qu’un couple change de pays de résidence, une révision complète des actes patrimoniaux doit être déclenchée. Vérifier la validité des testaments, assurances-vie, et contrats de mariage au regard des lois locales est aussi prioritaire que de trouver une école pour les enfants. Pour approfondir ce travail, l’article sur l’optimisation du patrimoine familial pour expatriés offre un cadre d’analyse complet.

Pourquoi la protection du conjoint expatrié réclame une expertise patrimoniale sur mesure

Il existe une idée reçue tenace dans le monde de l’expatriation : les familles aisées, avec un patrimoine bien structuré en France, seraient automatiquement protégées à l’international. C’est faux. Et cette fausse sécurité est souvent la source des situations les plus douloureuses.

La protection du conjoint expatrié ne se résume pas à cocher des cases juridiques. Elle suppose une vision intégrée qui combine droit de la famille, droit international privé, fiscalité des non-résidents, et ingénierie patrimoniale. Ces quatre dimensions doivent être traitées ensemble, non en silos.

Prenons un exemple concret. Un couple marié sous le régime de la séparation de biens, avec des actifs en France, en Suisse et à Singapour, et une assurance-vie souscrite avant le départ, peut croire que tout est en ordre. Mais si la clause bénéficiaire de l’assurance-vie ne mentionne pas explicitement le statut de résident étranger du bénéficiaire, si le testament français n’a pas d’équivalent dans chacun des pays concernés, et si la résidence fiscale des deux conjoints n’a pas été formellement établie, la structure est fragile.

Ce que nous observons régulièrement, c’est que les oublis ne viennent pas d’un manque de volonté, mais d’un manque d’information. Les couples ne savent pas ce qu’ils ne savent pas. Et dans un contexte où les règles fiscales et successorales évoluent dans plusieurs pays simultanément, il est impossible de maintenir seul une vision globale à jour.

Le véritable enjeu de la protection du conjoint expatrié est temporel : l’anticipation. Les meilleures protections se construisent avant le départ, pas après un drame. Un notaire, un avocat fiscaliste international et un conseil en gestion de patrimoine spécialisé en mobilité internationale forment le triangle d’expertise indispensable à toute famille sérieuse dans sa démarche.

Conseil de pro : Ne déléguez pas votre protection patrimoniale à un seul interlocuteur, aussi compétent soit-il. La complexité internationale requiert une équipe pluridisciplinaire, coordonnée par un gestionnaire de patrimoine qui centralise l’information, anticipe les conflits de lois, et suit l’évolution de votre situation dans le temps.

Protégez votre conjoint expatrié grâce à l’expertise Balmont Conseil

Votre conjoint mérite une protection aussi solide que votre patrimoine. Chez Balmont Conseil, nous accompagnons les expatriés et les familles fortunées dans la structuration complète de leur protection patrimoniale internationale, depuis le choix du régime matrimonial jusqu’à la rédaction des clauses bénéficiaires d’assurance-vie, en passant par l’optimisation fiscale liée à la résidence.

Notre approche repose sur une architecture ouverte, sans conflit d’intérêts bancaires, et sur une expertise couvrant la France, la Suisse, le Royaume-Uni, les Émirats et l’Asie. Que vous soyez en phase de préparation au départ ou déjà installé à l’étranger, nos conseillers spécialisés en gestion de patrimoine pour expatriés analysent votre situation globale et construisent avec vous des solutions adaptées. De la structuration patrimoniale internationale à la transmission optimisée, chaque recommandation est personnalisée et documentée. Contactez notre équipe via notre page de conseil en gestion de patrimoine pour bénéficier d’un premier diagnostic de votre situation, sans engagement.

Questions fréquentes sur la protection du conjoint expatrié

Quels sont les principaux risques pour un conjoint expatrié sans protection adaptée ?

Le conjoint expatrié sans protection peut faire face à un manque de droits juridiques, une forte fiscalité successorale et des difficultés déclaratives, surtout en concubinage. Le conjoint “suiveur” en expatriation peut se retrouver avec une protection juridique incomplète nécessitant des démarches anticipées que beaucoup n’ont pas engagées avant le départ.

Comment l’assurance-vie protège-t-elle efficacement le conjoint resté à l’étranger ?

L’assurance-vie permet de transmettre un capital hors succession traditionnelle, avec une fiscalité réduite ou nulle selon le statut du bénéficiaire. L’assurance-vie est un outil stratégique clé pour sécuriser le conjoint survivant, en particulier pour les pacsés et concubins qui n’ont aucun droit légal successoral.

Quelles sont les conséquences de la résidence fiscale différente entre conjoints ?

La résidence fiscale distincte impose des déclarations séparées, modifie l’imposition des revenus de source française et peut affecter les droits successoraux. La déclaration des revenus dépend du statut fiscal, du régime matrimonial et des conventions fiscales internationales applicables à chaque pays concerné.

Quels sont les pièges courants à éviter lors de la protection du conjoint expatrié ?

Ne pas anticiper les actes juridiques, ignorer le droit local du pays d’accueil ou négliger la mise à jour des clauses d’assurance-vie sont les erreurs les plus fréquentes et les plus coûteuses. De nombreux dossiers d’expatriés font état d’oublis lors des déclarations et d’erreurs dans le choix des outils, entraînant des complications difficiles à corriger.

Recommandation

- Prévoyance expatriés : protégez votre avenir en 2026 – Balmont Conseil

- Expatriation – Balmont Conseil

- Expatriés et non-résidents : Pourquoi choisir un conseiller patrimonial indépendant pour gérer ses actifs à distance ? – Balmont Conseil

- Checklist expatriation patrimoniale : sécurisez votre départ – Balmont Conseil